Πηγή: HellasFin

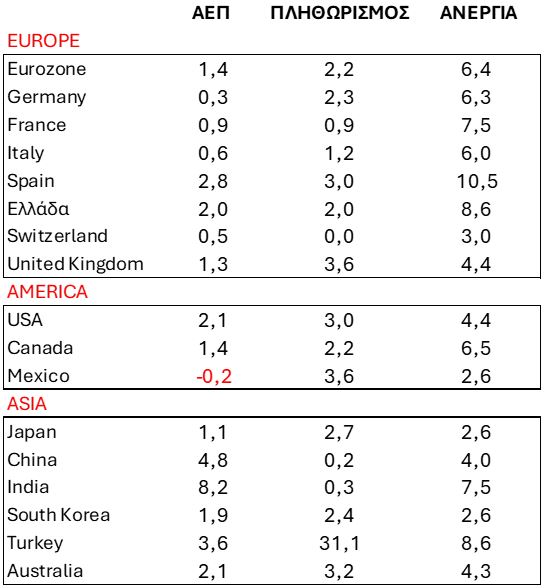

Συνεχίστηκε και το γ’ τρίμηνο του 2025 η ισχυρότερη της Ευρωζώνης μεγέθυνση του ΑΕΠ της Ελλάδος. Σύμφωνα με την ΕΛΣΤΑΤ το εθνικό προϊόν της χώρας είναι κατά 1,97% υψηλότερο του 2024 και κατά 0,6% σε σχέση με το προηγούμενο τρίμηνο.

Η ιδιωτική κατανάλωση η οποία αποτελεί το 71,8% του συνολικού ΑΕΠ, σε τριμηνιαία βάση μεγεθύνθηκε κατά 0,66% και σε ετήσια κατά 2,41% δηλαδή με ρυθμό ταχύτερο του συνολικού ΑΕΠ.

Η δημόσια δαπάνη με συνεισφορά 19,4% στο ΑΕΠ, αυξήθηκε σε ετήσια βάση κατά 1,04%.

Οι συνολικές επενδύσεις οι οποίες απαρτίζουν το 17,5% του ΑΕΠ (από 17,1% προηγουμένως) αυξήθηκαν κατά 12,8% στο έτος.

Οι επενδύσεις στον παραδοσιακό στυλοβάτη του ΑΕΠ, τις κατοικίες (2,8% μερίδιο στο ΑΕΠ), μπόρεσαν και ξέφυγαν από τα δυσμενή στοιχεία των προηγούμενων τριμήνων και παρουσίασαν ετήσια μεγέθυνση 25,4% (από 0,45% στο α’ τρίμηνο).

Το ιστορικά χωλαίνον συστατικό της ελληνικής οικονομίας, ο υποτομέας των επενδύσεων σε μηχανολογικό εξοπλισμό κινήθηκε με τριμηνιαία μεταβολή -4,01% αλλά ετησίως αυξήθηκε κατά 3,89%.

Ήπια βελτίωση σημειώθηκε στην χρονίζουσα δομική αδυναμία του εμπορικού ελλείματος. Σε 12μηνη βάση οι εξαγωγές αυξήθηκαν κατά 0,23% και οι εισαγωγές μειώθηκαν κατά 1,57%, με αποτέλεσμα ο λογαριασμός του καθαρού υπολοίπου εξαγωγών εισαγωγών, να αφαιρεί από το συνολικό ΑΕΠ το 7,18% της αξίας του, σε σύγκριση με το 7,79% του προηγούμενου τριμήνου.

Σε ιστορικό πλαίσιο και πάντα σε πραγματικές τιμές το ΑΕΠ της χώρας αντιστοιχεί στο επίπεδο του Δεκεμβρίου του 2003. Σε σχέση δε με το υψηλό των 238,5 δις Ευρώ του Μαρτίου του 2008, το συνολικό εθνικό προϊόν υπολείπεται ακόμη κατά 14,9%.

Παρα τους ταχείς σε σχέση με την Ευρωζώνη ρυθμούς ανάπτυξης, η ελληνική οικονομία υστερεί ακόμη σημαντικά σε σύγκριση με την Ευρωζώνη στις πάγιες επενδύσεις. Η συνεισφορά τους στο ελληνικό εθνικό προϊόν, με την συμπερίληψη των ενισχύσεων στα πλαίσια του ΕΣΠΑ και του Ταμείου Ανάκαμψης, ανάγεται στο 17,5%, όταν ο μέσος όρος στην Ευρωζώνη ανέρχεται στο 22%.

Είναι άξιον αναφοράς βέβαια ότι με τα δεδομένα του γ’ τριμήνου, το ύψος των επενδύσεων είναι σε σταθερά

μεγέθη το υψηλότερο από το 2010 και αρχίζει να διαμορφώνεται πλέον κάποια αναπτυξιακή δυναμική.

ΑΠΑΙΤΕΙΤΑΙ ΕΜΦΑΣΗ ΣΤΗΝ ΠΡΟΣΕΛΚΥΣΗ ΕΠΕΝΔΥΣΕΩΝ ΚΑΙ ΤΩΝ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΊΣΕΩΝ

Ευρώπη

Ευρωζώνη

- Έκπληξη αποτέλεσε η κλιμάκωση του πληθωρισμού τον Νοέμβριο στο 2,2% από 2,1% προηγουμένως. Η εξέλιξη αποδίδεται στο υψηλότερο κόστος των υπηρεσιών στην Γερμανία. Άξιο αναφοράς είναι η χαλάρωση των πιέσεων του μισθολογικού κόστους. Σ’ αυτό το πλαίσιο οι πιθανότητες για μια περαιτέρω μείωση των παρεμβατικών επιτοκίων είναι μάλλον μηδαμινές.

- Μετά από την αναθεώρηση των δεδομένων της αγοράς εργασίας του Σεπτεμβρίου η ανεργία στην Ευρωζώνη παρέμεινε αμετάβλητη στο 6,4% τον Οκτώβριο. Έτσι η ανεργία στην Γερμανία ανέρχεται στο 3,8%,στην Γαλλία 7,7%,στην Ισπανία 10,5%,και στην Ιταλία 6%.

Ελλάδα

- Οι ασθενέστερες νέες πωλήσεις και παραγωγή οδήγησαν τον δείκτη της ελληνικής μεταποίησης ΡΜΙ στο 52,7 από 53,5 τον προηγούμενο μήνα. Η επιχειρηματική εμπιστοσύνη παρέμεινε υψηλή, και η αύξηση των τιμών επιβραδύνθηκε οριακά.

Αμερική

ΗΠΑ

- Υψηλότερος του προηγούμενου μήνα ήταν ο ετήσιος ρυθμός αύξησης του δείκτη βιομηχανικής παραγωγής τον Σεπτέμβριο με ένδειξη 1,62% από 0,89%. Η αξιοποίηση της χωρητικότητας (capacity utilization) υποχώρησε ήπια στο 75,9% σε επίπεδο 3,5 ποσοστιαίων μονάδων χαμηλότερο από τον μακροπρόθεσμο μέσο όρο του διαστήματος 1972-2024.

- Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Σεπτέμβριο στο 2,83% από 2,9% τον προηγούμενο μήνα.

Ασία

Ν. Κορέα

- Αμετάβλητος στο 2,4% παρέμεινε ο πληθωρισμός τον Νοέμβριο στα υψηλότερα από τον Αύγουστο του 2024.

Ινδία

- Στο 5,25% από 5,5% προηγουμένως μείωσε το παρεμβατικό της επιτόκιο η κεντρική τράπεζα της χώρας.

Αυστραλία

- Παρά την επιβράδυνση του τριμηνιαίου ρυθμού ανάπτυξης του ΑΕΠ γ’ τριμήνου στο 0,4% από 0,6% στο προηγούμενο, η ετήσια μεγέθυνση ανήλθε στο 2,1% από 1,8% προηγουμένως. Οι επιχειρηματικές επενδύσεις και αυτές στα ακίνητα έδωσαν την κύρια ώθηση.

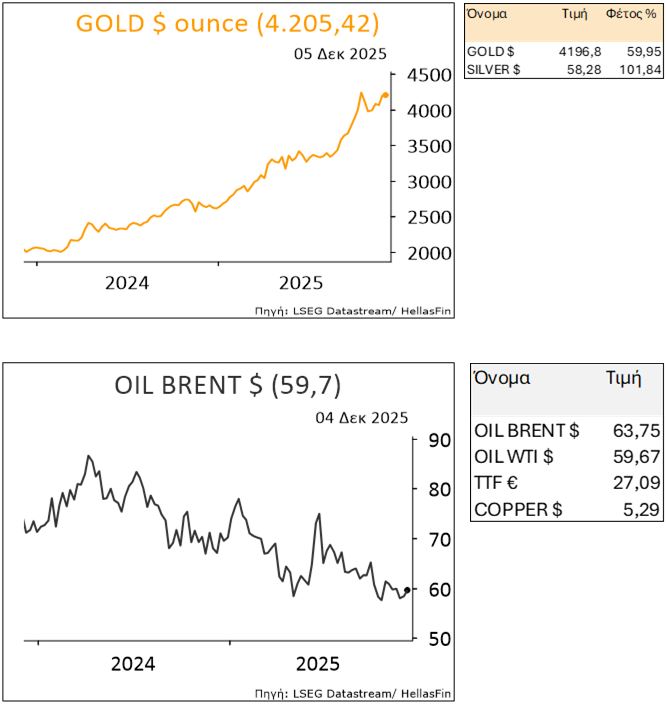

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

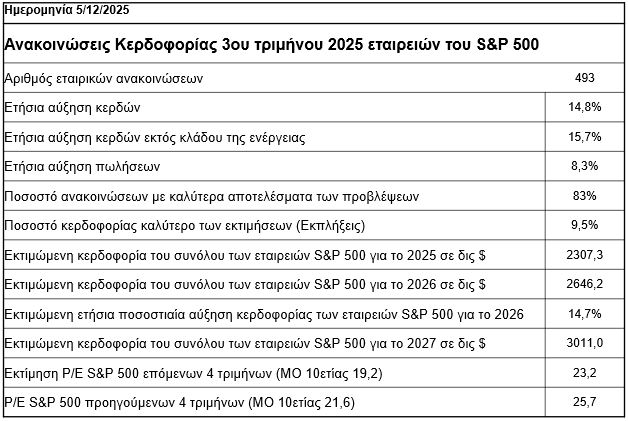

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

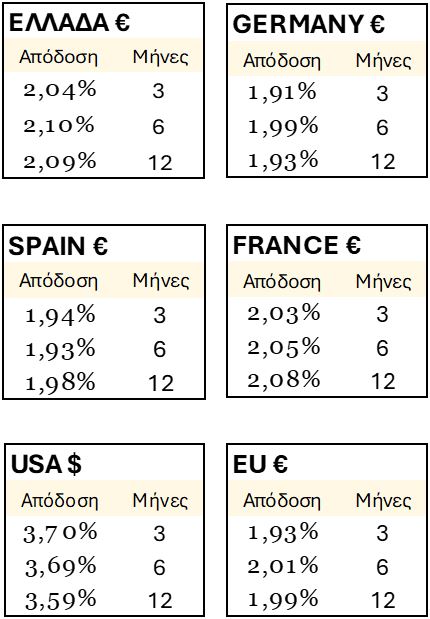

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

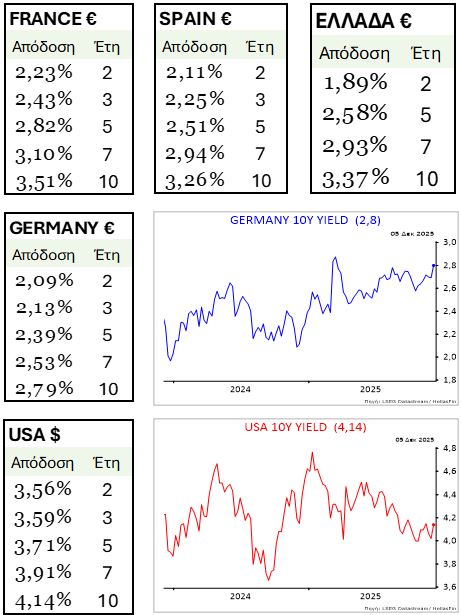

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

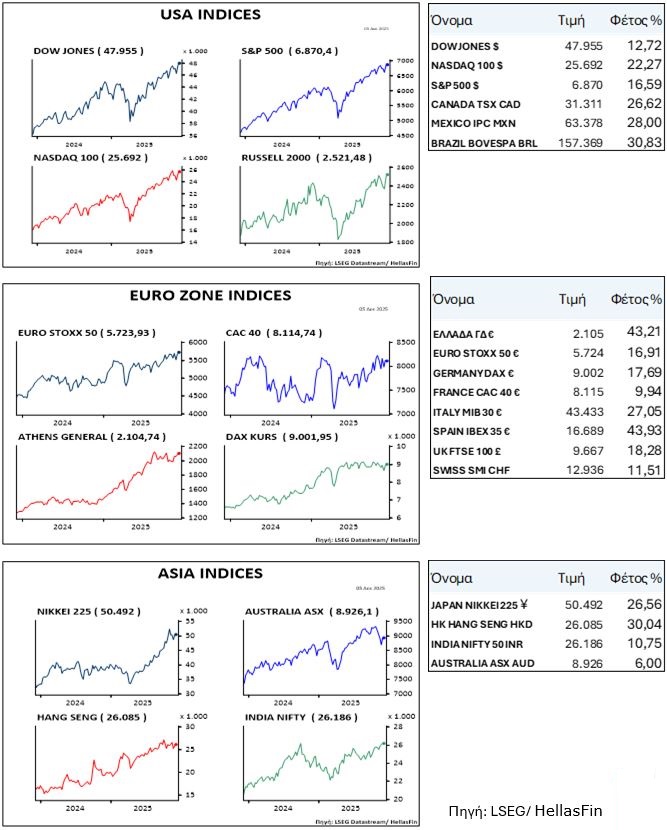

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

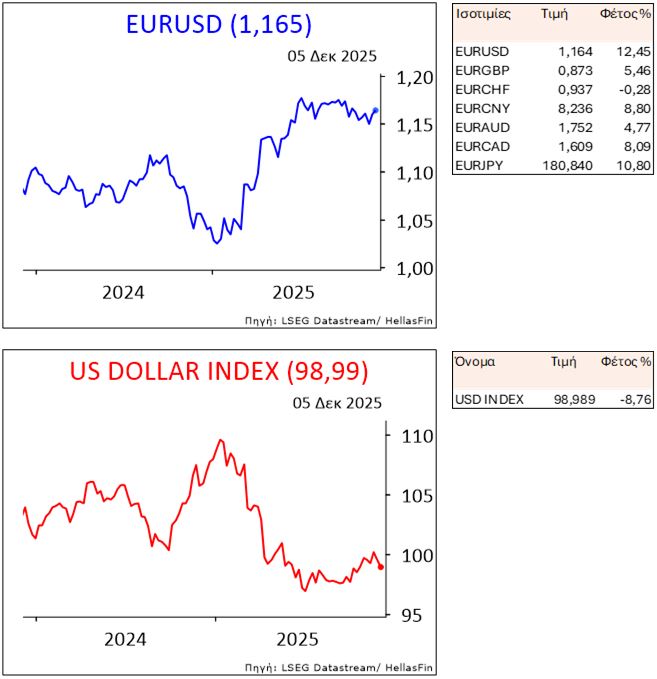

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ