Πηγή: HellasFin

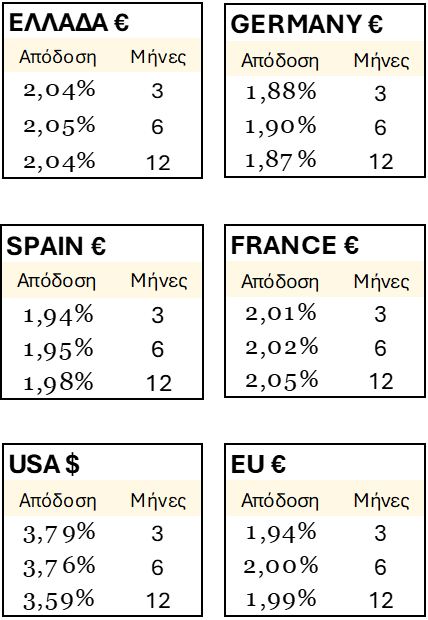

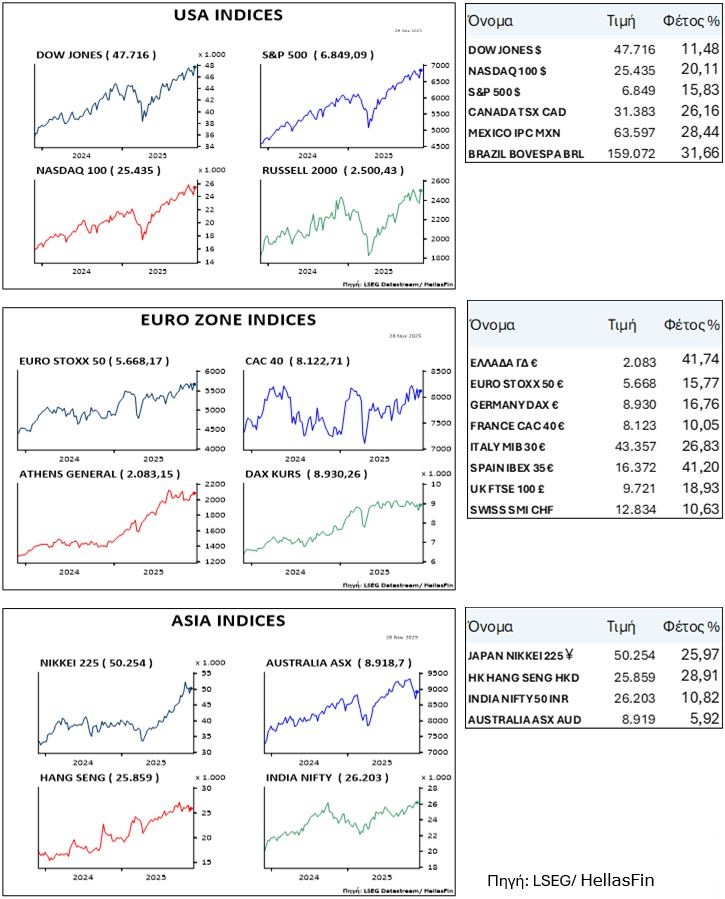

Μετά από συνεχόμενη άνοδο 7 μηνών και καταγραφή κερδών της τάξης του 38,3% ο δείκτης S&P 500 σημείωσε απώλειες 5%. Η υποχώρηση έλαβε χώρα μεσούσης της φιλολογίας περι φούσκας στις τιμές των εταιρειών υψηλής τεχνολογίας και ιδιαιτέρα των κολοσσών που επενδύουν στην τεχνητή νοημοσύνη.

Κατά την εκτίμησή μας η εν λόγω πτώση μπορεί να αποδοθεί περισσότερο στην πρόσκαιρη επικράτηση του ενδεχόμενου μιας μη μείωσης των παρεμβατικών επιτοκίων της FED στην επόμενη συνεδρίασή της του Δεκεμβρίου, παρά σε οτιδήποτε άλλο.

Πριν διατυπώσουμε την άποψή μας για την πρόσφατη βύθιση του δείκτη καλό θα ήταν να παραθέσουμε μερικά πολύ σημαντικά στατιστικά.

Τα τελευταία 5 χρόνια ο S&P 500 έχει αυξηθεί συμπεριλαμβανόμενων των μερισμάτων κατά 96% (19,2% ετησίως). Τα τελευταία δε10 χρόνια κατά 298% (29,8% ετησίως). Οι αποδόσεις αυτές απέχουν αρκετά από την μακροπρόθεσμη μέση ετήσια απόδοση του 11,9% αλλά αποδίδεται κατά κύριο λόγο στις συγκλονιστικές αναπτυξιακές εξελίξεις στον κλάδο της υψηλής τεχνολογίας.

Σημαντικό μακροχρόνιο στατιστικό (από το 1928) χρησιμότατο στην επενδυτική τακτική αλλά και στρατηγική, είναι ότι στην διάρκεια ενός έτους εμφανίζονται πτώσεις ύψους:

3% 7,5 φορές,

5% 3,5 φορές,

10% 1,1 φορά,

15% 0,5 φορά (1 φορά στα δυο χρόνια)

20% 0,3 φορά (1 φορά στα 3,3 χρόνια).

Στο διάστημα λοιπόν των 7 μηνών που μεσολάβησε από το χαμηλό της 7 Απριλίου, στατιστικά θα έπρεπε να έχουν εμφανιστεί 2 υποχωρήσεις της τάξης του 5%. Δηλαδή η πρόσφατη βύθιση, μεσούσης της αδικαιολόγητης κατ’ εμάς “φουσκολογίας”, κατά κάποιον τρόπο είχε αργήσει.

Τα σημαντικά κέρδη που σημείωσε ο δείκτης μετά το χαμηλό του Απριλίου, κατέστησαν μια υποχώρηση της τάξης του 5%, στατιστικά επιβεβλημένη. Θα ισχυριζόμασταν δε ότι μέχρι τον Μάρτιο του 2026 είναι δικαιολογημένη ακόμη και μία διόρθωση ύψους 10%.

Οι υποχωρήσεις αυτού του τύπου θα πρέπει να θεωρούνται αναγκαίες, προκειμένου να απομακρυνθούν τα “αδύναμα χέρια/κάτοχοι ” από τις μετοχές και ανασαίνοντας η αγορά να συνεχίσει την αναρρίχησή της σε υψηλότερα επίπεδα.

Συμπέρασμα από την πρόσφατη βύθιση του δείκτη, η διαμόρφωση ενός χαρτοφυλακίου πρέπει γενικά να μένει μακριά από την κυρίαρχη άποψη σχετικά με την τάση της αγοράς.

Ευρώπη

Ευρωζώνη

- Ενώ ο πληθωρισμός συνολικά για την Ευρωζώνη δεν έχει ανακοινωθεί ακόμη, ο πληθωρισμός των 4 Μεγάλων για τον Νοέμβριο ήταν για την Γερμανία στο 2,6% από 2,3%,στην Γαλλία έμεινε σταθερός στο 0,8%,στην Ιταλία υποχώρησε στο 1,1% από 1,3% και στην Ισπανία κλιμακώθηκε στο 3,1% απο 3%.

Γερμανία

- Μετά την μικρή συρρίκνωση στην διάρκεια του β’ τριμήνου το ΑΕΠ της χώρας δεν κατάφερε να αυξηθεί στην διάρκεια του γ’ τριμήνου. Η εξέλιξη αποδίδεται στην συγκρατημένη κατανάλωση των νοικοκυριών και την υποχώρηση του καθαρού λογαριασμού των εξαγωγών. Οι επενδύσεις όμως ήταν ο στυλοβάτης του τριμήνου.

-

Αμετάβλητο 6,3% παρέμεινε το ποσοστό της ανεργίας και τον Νοέμβριο.

Αμερική

ΗΠΑ

- Στο 2,7% διαμορφώθηκε τον Σεπτέμβριο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 3,02% της τελευταίας του καταγραφής.

- Ετήσια αύξηση 1,23% σημείωσαν οι λιανικές πωλήσεις τον Σεπτέμβριο σε πραγματικές τιμές.

Ασία

Ινδία

- Με τον εξωπραγματικό ετήσιο ρυθμό του 8,2% αναπτύχθηκε το ΑΕΠ της χώρας στην διάρκεια του γ’ τριμήνου. Ισχυρή ήταν η ιδιωτική κατανάλωση και αδύναμες οι εξαγωγές. Η επιβράδυνση της δημοσιονομικής επέκτασης στο επόμενο έτος ασφαλώς θα μειώσει τους τρέχοντες ρυθμούς.

Αυστραλία

- Ισχυρή αύξηση σημείωσε ο πληθωρισμός του Οκτωβρίου με την ένδειξη 3,3% από 3% τον προηγούμενο μήνα. Ο σκληρός του πυρήνας βρέθηκε στο 3,9% πολύ μακριά από τον στόχο του 2-3% της κεντρικής τράπεζας της χώρας.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

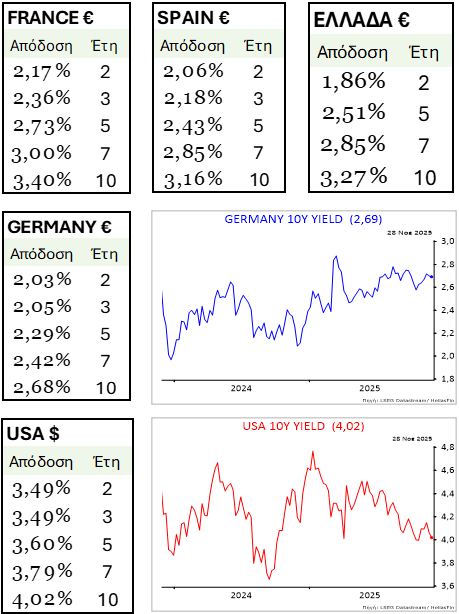

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

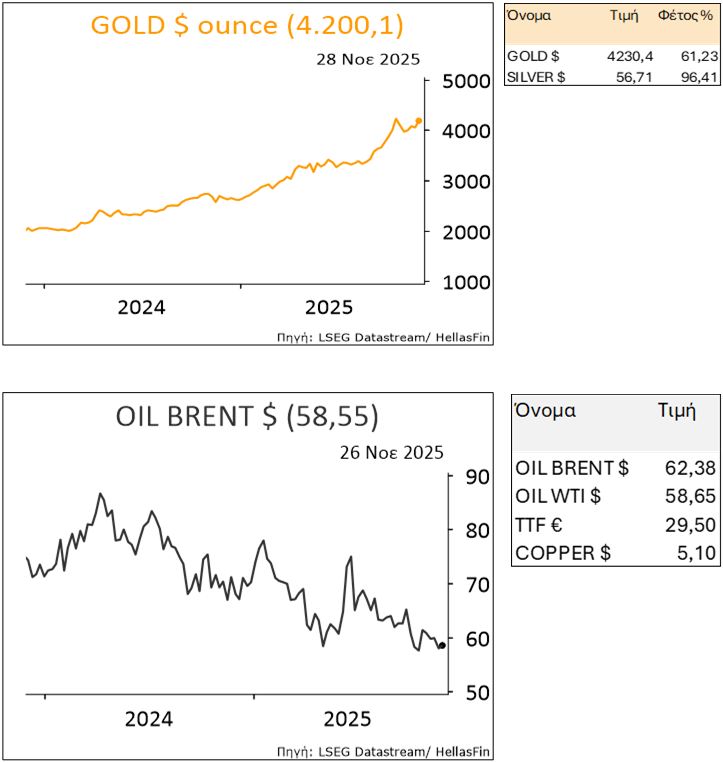

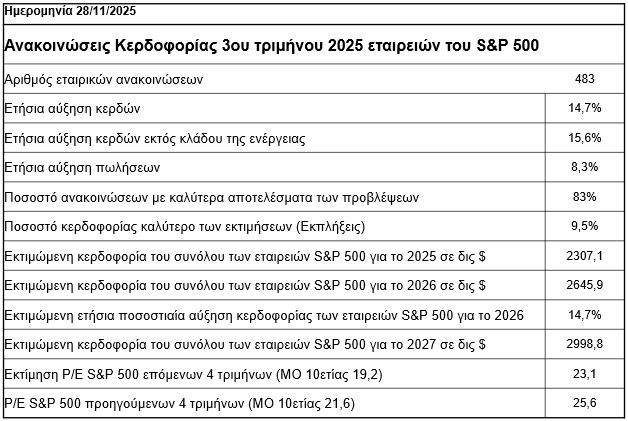

ΕΜΠΟΡΕΥΜΑΤΑ