Πηγή: HellasFin

Εισερχόμαστε σε μία κρίσιμη εβδομάδα όπου συνεδριάζει η FED και εκτός από την σχεδόν βέβαιη απόφαση για μείωση του ρυθμιστικού της επιτοκίου κατά 0,25%, αναμένεται η τριμηνιαία επικαιροποίηση της σύνοψης των οικονομικών προβολών της, οι εκτιμήσεις της δηλαδή για την εξέλιξη βασικών μακροοικονομικών μεγεθών των ΗΠΑ.

Η επιτροπή νομισματικής πολιτικής της κεντρικής τράπεζας, ακολουθώντας τις συνταγματικές της επιταγές της σταθερότητας των τιμών και της πλήρους απασχόλησης, θα προβεί στην μείωση των επιτοκίων εστιάζοντας στις αδυναμίες πλέον της αγοράς εργασίας (σε αντίθεση με τις προ μηνός παράξενου είδους ισορροπίες της, όπως χαρακτηρίστηκαν στο οικονομικό συμπόσιο του Jackson Hole).

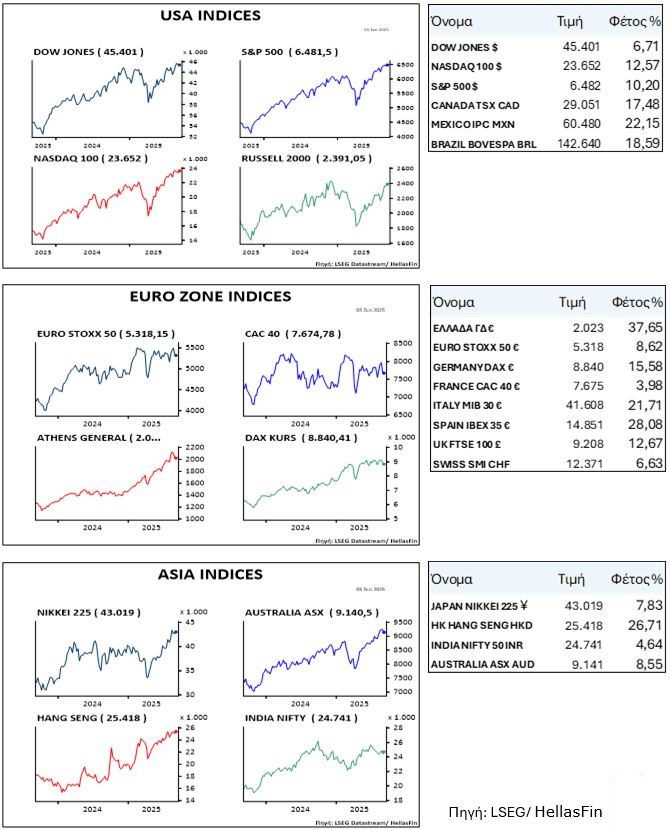

Η εκτίμηση για αυτήν την ταχεία αποκλιμάκωση των επιτοκίων αποτελεί έναν από τους κύριους λόγους για την καταγραφή ιστορικών υψηλών στους χρηματιστηριακούς δείκτες.

Η καλύτερη των εκτιμήσεων αυξημένη κερδοφορία β’ τριμήνου του 2025 και η προσδοκώμενη διψήφια αύξησή της στην διάρκεια του 2026 σε συνδυασμό με τις εκτιμήσεις για μείωση των παρεμβατικών επιτοκίων και σε αντίθεση με την πριν λίγους μήνες συνολικά αρνητική ψυχολογία, συνιστούν ευνοϊκή συνθήκη συνέχισης της καλοκαιρινής ανοδικής αγοράς.

Τούτων λεχθέντων και για όσο διάστημα ο S&P 500 διακυμαίνεται υψηλότερα του 6200, υπό το μακροοικονομικό καθεστώς αποφυγής μιας ύφεσης στις ΗΠΑ και στον βαθμό που παραμείνει αμετάβλητη η προβλεπόμενη αύξηση της κερδοφορίας κατά 14% εντός του 2026, εκτιμούμε ότι ο S&P 500 στο υπόλοιπο του έτους, θα συνεχίσει την αναρρίχησή του στον τοίχο της ανησυχίας και στο τέλος του 2025 θα βρίσκεται στην περι το 6800-6900 ζώνη τιμών.

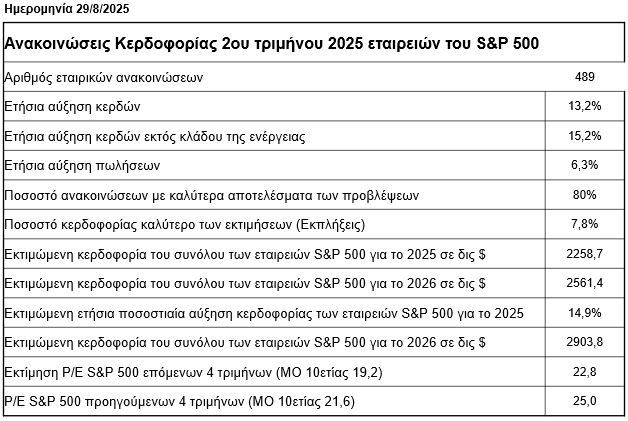

Ευρώπη

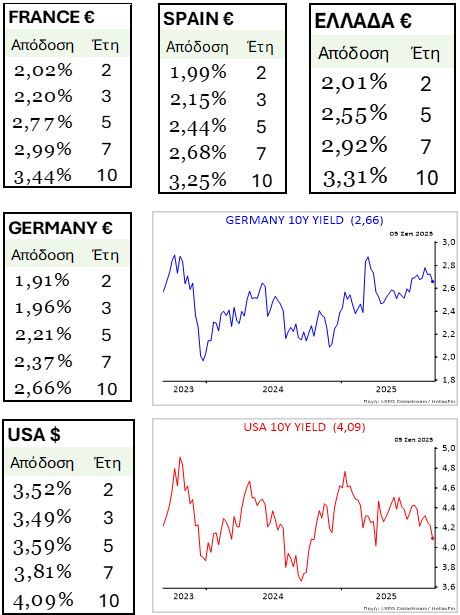

- Αμετάβλητα άφησε η ΕΚΤ τα παρεμβατικά της επιτόκια στην τελευταία της συνεδρίαση.

Γερμανία

- Κατά 1,5% υψηλότερη σε ετήσια βάση ήταν η βιομηχανική παραγωγή τον Ιούλιο από -3,5% τον Ιούνιο.

Ελλάδα

- Ήπια υποχώρηση στο 2,9% σημείωσε ο πληθωρισμός τον Αύγουστο από 3,1% τον προηγούμενο μήνα. Στην τελική διαμόρφωση του δείκτη μεγάλη ήταν η επιβάρυνση της ένδυσης/υπόδησης (7,7%), της εστίασης (6,2%) και της στέγασης (3,7%).

Αμερική

ΗΠΑ

- Στο 2,6% αποκλιμακώθηκε τον Αύγουστο ο δείκτης τιμών παραγωγού. Ο συσχετισμός του εν λόγω δείκτη με τον αντίστοιχο των τιμών καταναλωτού, μας παραπέμπει σε ένα αντίστοιχο επίπεδο του πληθωρισμού από το 2,9% της τελευταίας του καταγραφής. Ο σκληρός πυρήνας του πληθωρισμού κλιμακώθηκε ήπια στο 3,1% από 3,05% τον Ιούλιο.

-

Στο επίπεδο των 263.000, το υψηλότερο από τον Οκτώβριο του 2021, εκτοξεύθηκε ο αριθμός των αρχικών αξιώσεων ανεργίας (initial jobless claims). Η παραμονή αυτού του δείκτη σ αυτά τα επίπεδα λόγω της ευαισθησίας του, συνιστά μια ιδιαίτερα ισχυρή ένδειξη αποδυνάμωσης της αγοράς εργασίας.

Ασία

Ιαπωνία

-

Στο 1,7% και 0,5% διαμορφώθηκε τελικά η αύξηση του αναθεωρημένου ΑΕΠ β’ τριμήνου από 1,64% και 0,0% στο α’ τρίμηνο.

Ινδία

-

Ο Αύγουστος οδήγησε στο 2,1% τον πληθωρισμό από 1,55% τον Ιούλιο.

Κίνα

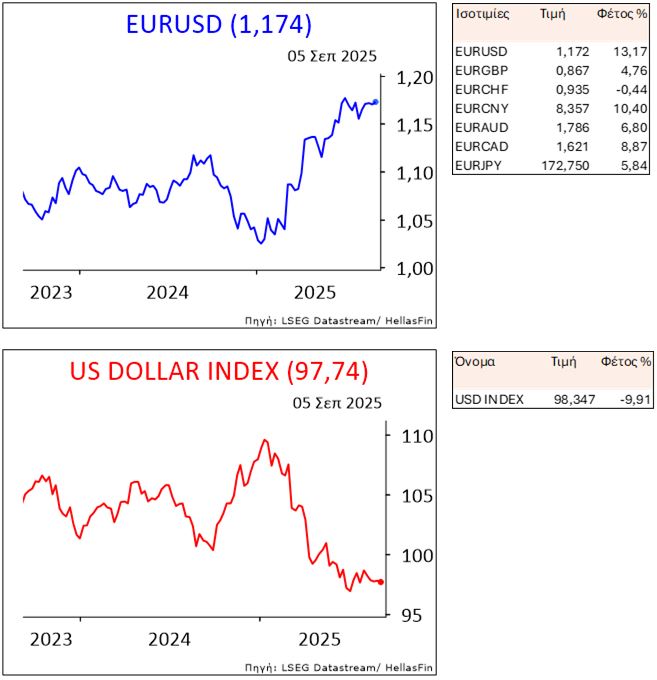

- Στα 102,3 δις $ διαμορφώθηκε το εμπορικό πλεόνασμα τον Αύγουστο από 98,2 δις $ τον προηγούμενο μήνα και αυξημένο κατά 12,2% σε σχέση με το προηγούμενο έτος. Οι εξαγωγές, σαν συνέπεια της εξασθένισης του παγκόσμιου εμπορίου, ήταν μόνο 4,4% περισσότερες ενώ θετική κατά 1,3% παρέμεινε η μεταβολή των εισαγωγών.

-

Σε αρνητικό έδαφός βρέθηκε εκ νέου ο πληθωρισμός του Αυγούστου με την ένδειξη -0,4.% Αντιθέτως ο σκληρός του πυρήνας σκαρφάλωσε στο 0,9% από 0,7.

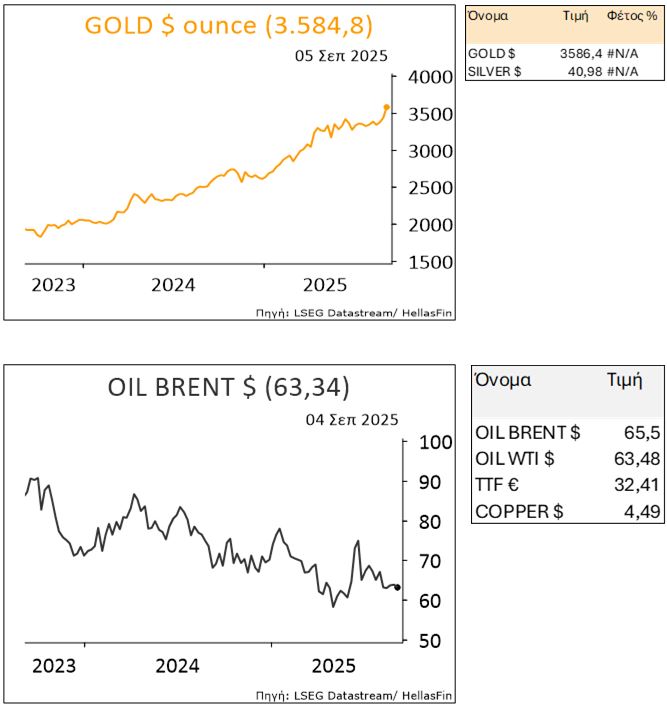

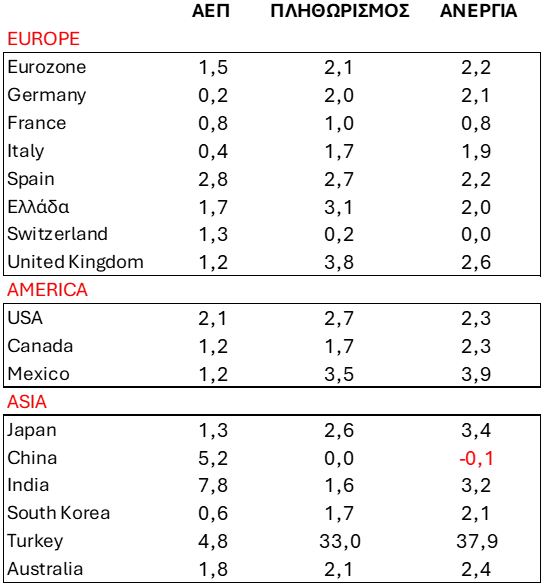

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

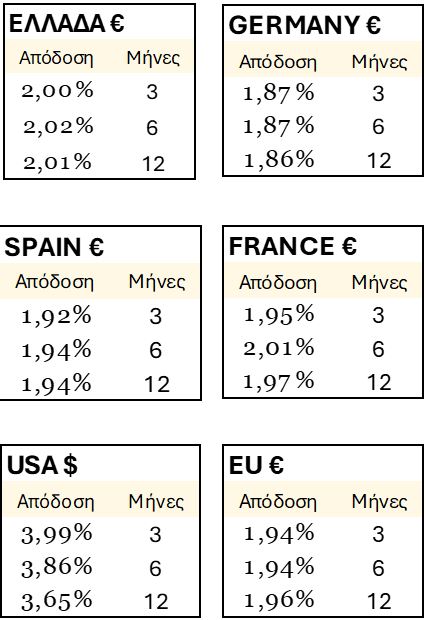

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ