Πηγή: HellasFin

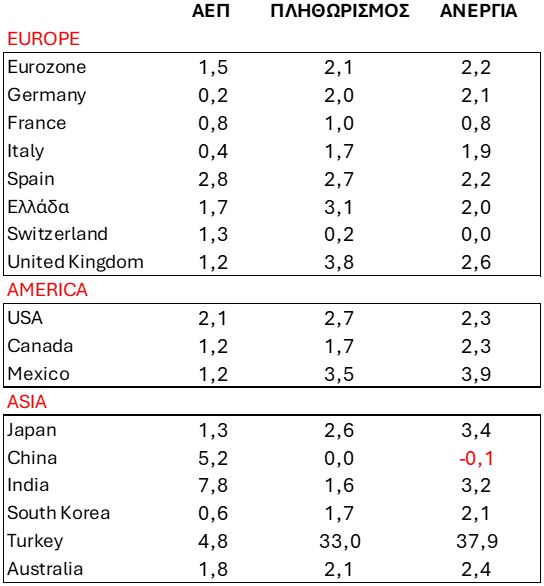

Συνεχίστηκε η ισχυρότερη της Ευρωζώνης μεγέθυνση του ΑΕΠ της Ελλάδος στην διάρκεια του β’ τριμήνου του 2025. Σύμφωνα με την ΕΛΣΤΑΤ το εθνικό προϊόν της χώρας είναι κατά 1,7% υψηλότερο του 2024 και κατά 0,58% σε σχέση με το προηγούμενο τρίμηνο. Η σε σχέση με το α’ τρίμηνο επιβράδυνση του ρυθμού της ετήσιας αύξησης από το 2,2% στο 1,7% αποδίδεται σε σημαντικό μέρος στην μεταβολή των αποθεματικών.

Η ιδιωτική κατανάλωση η οποία αποτελεί το 70,1% του συνολικού ΑΕΠ, σε τριμηνιαία βάση υποχώρησε κατά 0,1% και σε ετήσια αυξήθηκε κατά 1,1% δηλαδή με ρυθμό χαμηλότερο του συνολικού ΑΕΠ.

Η δημόσια δαπάνη με συνεισφορά 18,9% στο ΑΕΠ, αυξήθηκε σε ετήσια βάση κατά 0,74%.

Οι συνολικές επενδύσεις οι οποίες απαρτίζουν το 16,1% του ΑΕΠ (από 15,9% προηγουμένως) αυξήθηκαν κατά 6,5% στο έτος.

Οι επενδύσεις στον παραδοσιακό στυλοβάτη του ΑΕΠ, τις κατοικίες (2,4% μερίδιο στο ΑΕΠ), μπόρεσαν και ξέφυγαν από τα δυσμενή στοιχεία του προηγούμενου τριμήνου και παρουσίασαν ετήσια μεγέθυνση 15,2% (από 0,1% στο α’ τρίμηνο).

Το ιστορικά χωλαίνον συστατικό της ελληνικής οικονομίας, ο υποτομέας των επενδύσεων σε μηχανολογικό εξοπλισμό κινήθηκε με ετήσια αυξητική μεταβολή 4,7%.

Ήπια βελτίωση σημειώθηκε στην χρονίζουσα δομική αδυναμία του εμπορικού ελλείματος. Σε 12μηνη βάση οι εξαγωγές αυξήθηκαν κατά 1,9% και οι εισαγωγές μειώθηκαν κατά 3,2%, με αποτέλεσμα ο λογαριασμός του καθαρού υπολοίπου εξαγωγών εισαγωγών, να αφαιρεί από το συνολικό ΑΕΠ το 8,5% της αξίας του, σε σύγκριση με το 9,1% του προηγούμενου τριμήνου.

Σε ιστορικό πλαίσιο και πάντα σε πραγματικές τιμές το ΑΕΠ της χώρας αντιστοιχεί στο επίπεδο του Δεκεμβρίου του 2003. Σε σχέση δε με το υψηλό των 238,5 δις Ευρώ του Μαρτίου του 2008, το συνολικό εθνικό προϊόν υπολείπεται ακόμη κατά 14,9%.

Παρα τους ταχείς σε σχέση με την Ευρωζώνη ρυθμούς ανάπτυξης, η ελληνική οικονομία καλείται να αντιμετωπίσει τις συμπληγάδες του υψηλότερου πληθωρισμού στο υπόλοιπο του 2025. Ιδιαίτερες ανησυχίες (παρά την βελτίωση) εγείρονται από το πολύ υψηλό ποσοστό συμμετοχής της κατανάλωσης στην τελική διαμόρφωση του ΑΕΠ (Ιδιωτική 70,1% και Δημόσια 18,9%).

Σχετικά με τις πάγιες επενδύσεις, η σύγκριση με την Ευρωζώνη είναι ακόμη απογοητευτική. Η συνεισφορά τους στο ελληνικό εθνικό προϊόν, με την συμπερίληψη των ενισχύσεων στα πλαίσια του ΕΣΠΑ και του Ταμείου Ανάκαμψης, ανάγεται στο 16,1%, όταν ο μέσος όρος στην Ευρωζώνη ανέρχεται στο 22%.

Είναι άξιον αναφοράς ότι με τα δεδομένα του β’ τριμήνου, το ύψος των επενδύσεων είναι σε σταθερά μεγέθη το υψηλότερο από το 2010 και αρχίζει να διαμορφώνεται μια σαφής αναπτυξιακή δυναμική.

Η συνθήκη της υψηλής κατανάλωσης και χαμηλής παραγωγικής βάσης αποτυπώνεται στην πάγια αιμορραγία από τον λογαριασμό των καθαρών εξαγωγών (και εδώ παρά την βελτίωση). Η ελληνική οικονομία δεν μπορεί εγχωρίως να παράγει προϊόντα και να παρέχει υπηρεσίες προκειμένου να υποκαταστήσει τις αντίστοιχες εισαγωγές της.

Η ενεργή συμμετοχή της χώρας στον παγκόσμιο καταμερισμό εργασίας μπορεί να επιτευχθεί μέσω της παραγωγής και εμπορίας καινοτόμων και ανταγωνιστικών προϊόντων και υπηρεσιών, πεδίο στο οποίο ακόμη υστερεί σημαντικά.

Η δυναμική συνιστώσα της ελληνικής οικονομίας, η τουριστική βιομηχανία, δεν μπορεί να θεωρηθεί επαρκές μοντέλο διατηρήσιμης ανάπτυξης των επόμενων δεκαετιών.

Η οικονομική κρίση του 2009 ήταν κυρίως αποτέλεσμα των δίδυμων ελλειμάτων. Δημοσιονομικό έλλειμμα δεν υφίσταται πλέον. Υφίσταται όμως σημαντικό αρνητικό εμπορικό ισοζύγιο.

ΑΠΑΙΤΕΙΤΑΙ ΕΜΦΑΣΗ ΣΤΗΝ ΠΡΟΣΕΛΚΥΣΗ ΕΠΕΝΔΥΣΕΩΝ ΚΑΙ ΤΩΝ ΔΙΑΡΘΡΩΤΙΚΩΝ ΜΕΤΑΡΡΥΘΜΊΣΕΩΝ.

Ευρώπη

- Η ήπια κλιμάκωση του πληθωρισμού Αυγούστου στο 2,1% αποτέλεσε αρνητική έκπληξη ενώ ο σκληρός του πυρήνας έμεινε αμετάβλητος για 4ο συνεχόμενο μήνα στο 2,3%. Παρά την ισχύ του Ευρώ και την επιβραδυνόμενη αύξηση των τιμών των υπηρεσιών, οι αυξήσεις των τιμών των αγαθών είναι επίμονες. Επι του παρόντος οι κυρίαρχες αποπληθωριστικές πιέσεις ακόμη αντισταθμίζονται από την εξ αιτίας της κυρίαρχης σφιχτής αγοράς εργασίας αύξηση των μισθών.

Ελλάδα

- Την ισχυρότερη ανάκαμψη των λειτουργικών της συνθηκών των τελευταίων 4 μηνών σημείωσε η ελληνική μεταποίηση. Οι αυξημένη παραγωγή και παραγγελίες έφεραν αυτήν την βελτίωση. Ενώ οι παραγγελίες για εξαγωγές μειώθηκαν, τα επίπεδα απασχόλησης και αγοραστικής δραστηριότητας αυξήθηκαν σε μεγαλύτερο βαθμό.

Αμερική

ΗΠΑ

- Στο επίπεδο των 7,181 εκτμ υποχώρησαν οι κενές θέσεις εργασίας από 7,357 εκτμ τον Ιούνιο. Η αντιστοίχιση των 7,236 εκτμ ανέργων στις 7,181 εκτμ κενές θέσεις εργασίας ισοδυναμεί με 0,99 προσφερόμενες για εργασία θέσεις σε κάθε άνεργο (για πρώτη φορά από τον Απρίλιο του 2021 αντιστοιχούν λιγότερες από μια θέσεις εργασίας σε κάθε άνεργο).

- Στα 78,3 δις $ διευρύνθηκε το εμπορικό έλλειμμα τον Ιούλιο, σχεδόν αμετάβλητο σε ετήσια βάση. Οι εξαγωγές ήταν σε ετήσια βάση κατά 5,5% περισσότερες και οι εισαγωγές αυξήθηκαν κατά 10,9%.

-

Στο 4,3% σκαρφάλωσε το ποσοστό της ανεργίας τον Αύγουστο. Οι νέες προσλήψεις υποχώρησαν ανησυχητικά σε 22 χιλ. από 79 χιλ τον προηγούμενο μήνα. Η ετήσια μεταβολή των μέσων ωριαίων αποδοχών ήταν 3,7% από 3,9% τον προηγούμενο μήνα.

Ασία

Κορέα

-

Στο 1,7% αποκλιμακώθηκε ο πληθωρισμός τον Αύγουστο από 2,1% τον Ιούλιο. Η εξέλιξη αποδίδεται στην υποχώρηση των τελών τηλεφωνίας.

Αυστραλία

- Με ρυθμό 0,6% και 1,8% μεγεθύνθηκε το ΑΕΠ της χώρας στην διάρκεια του β’ τριμήνου. Κύρια ώθηση έδωσε η κατανάλωση των νοικοκυριών ενώ η αύξηση της παραγωγικότητας ήταν ήπια. Δεδομένης της λειτουργίας της οικονομίας σε πλήρες δυναμικό εγείρονται ερωτηματικά για την δυνατότητα αποπληθώρισής της και κατά συνέπεια περαιτέρω μείωσης των επιτοκίων της.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

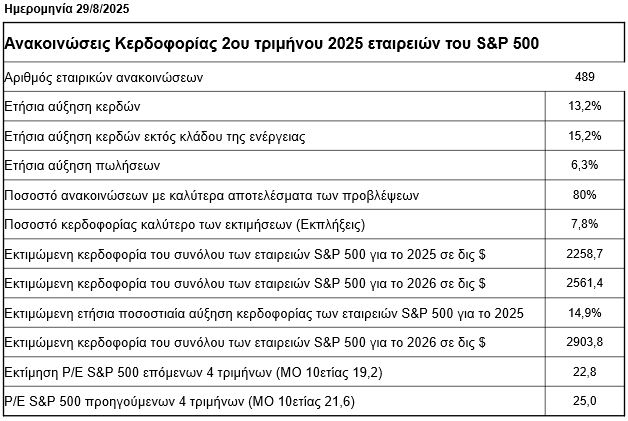

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

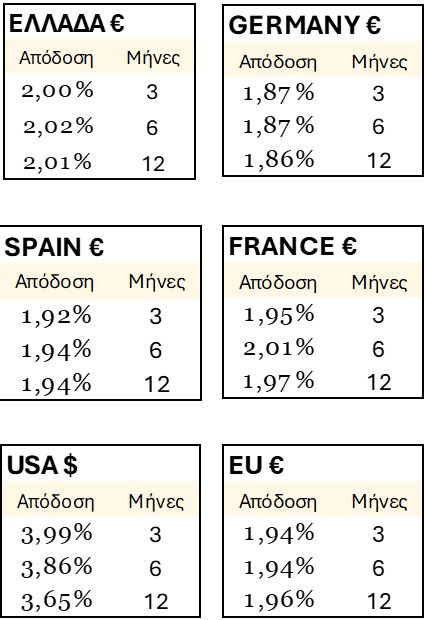

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

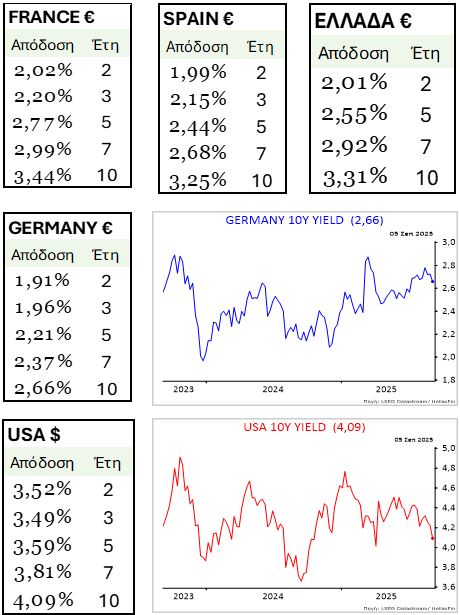

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

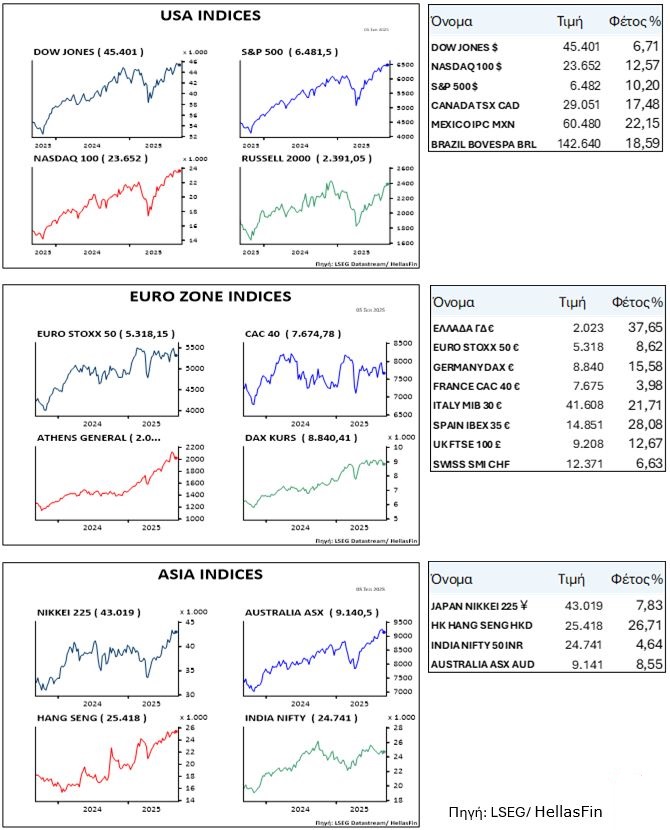

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

ΕΜΠΟΡΕΥΜΑΤΑ