Πηγή: HellasFin

Εισερχόμαστε στην εβδομάδα όπου αναμένεται η συμφωνία της λήξης της παύσης λειτουργίας της ομοσπονδιακής κυβέρνησης των ΗΠΑ και ενδεχομένως της ανακοίνωσης του πληθωρισμού του Οκτωβρίου.

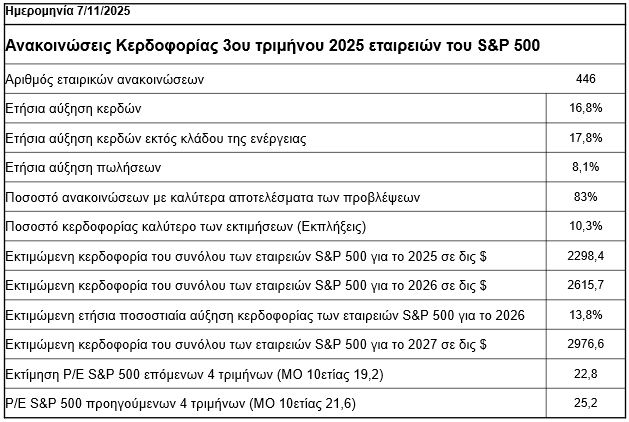

Εξ αιτίας της παύσης λειτουργίας του κράτους η μακροοικονομική αβεβαιότητα για τις ΗΠΑ εντάθηκε με αποτέλεσμα να έχουν αρχίσει να κυκλοφορούν διάφορα σενάρια για επιβράδυνση της οικονομικής δραστηριότητας ή να αναζωπυρώνονται προοπτικές εμφάνισης στασιμοπληθωρισμού. Η σύνοψη των μακροοικονομικών προβολών για παράδειγμα σχετικά με το ΑΕΠ γ’ τριμήνου αναφέρεται σε μία αύξηση της τάξης του 1,7% ενώ οι εκτιμήσεις της Fed της Atlanta εκτιμούν μεγέθυνση 3,98%.

Στην διάρκεια του α’ μισού του έτους αυτό που είναι άξιο αναφοράς είναι το τεράστιο μέγεθος των επενδύσεων κυρίως στον τομέα της τεχνητής νοημοσύνης. Οι κεφαλαιακές δαπάνες παρα το μικρό μερίδιό τους στην συνολική οικονομία των ΗΠΑ, συνεισέφεραν περίπου 1% στο ΑΕΠ ενώ η ιδιωτική κατανάλωση η οποία αποτελεί το 70% της οικονομίας συνέβαλε κατά 0,6% στο εθνικό προϊόν. Άξιο υπογράμμισης επίσης ότι ο επενδυτικός αυτός οργασμός δεν χρηματοδοτείται μέσω έκδοσης χρέους ή μόχλευσης των ισολογισμών, αλλά της χρήσης των άφθονων μετρητών που διαθέτουν στα ταμεία τους οι εταιρείες.Αποτέλεσμα αυτής της συνθήκης είναι η ενίσχυση της κερδοφορίας και σε επίπεδο αλλά και σε ποιότητα μέσω της αύξησης των καθαρών περιθωρίων κέρδους. Το τέλος δε αυτής της τάσης δεν είναι ακόμη ορατό.

Όλες οι παραπάνω εξελίξεις όπως διαφαίνεται δεν υποκρύπτουν κάποιες αρνητικές εκπλήξεις και σε συνδυασμό με τις εν εξελίξει ανακοινώσεις κερδοφορίας γ’ τριμήνου 2025 των εταιρειών του S&P 500 (16,8% ετήσια αύξηση κερδοφορίας από 8,8% αρχικά εκτιμώμενη) παρα τις αρχικές επιφυλάξεις αναδεικνύονται ευφορικά ικανοποιητικές.

Μην εκπλαγείτε λοιπόν, αν αυτή η αγορά αρνηθεί να εκτροχιαστεί ή να καταρρεύσει έτσι όπως πολλοί εκτιμούν ή αναμένουν, εξ αιτίας της πολιτικής ή γενικότερα της οικονομίας. Δεν υπάρχει κανένας λόγος, ιδίως αν οι εταιρείες συνεχίσουν να την τροφοδοτούν με τους τρέχοντες ρυθμούς κερδοφορίας.

Τούτων λεχθέντων και για όσο διάστημα ο S&P 500 διακυμαίνεται υψηλότερα του 6550, υπό το μακροοικονομικό καθεστώς αποφυγής μιας ύφεσης στις ΗΠΑ και στον βαθμό που παραμείνει αμετάβλητη η προβλεπόμενη αύξηση της κερδοφορίας κατά 14% εντός του 2026, εκτιμούμε ότι ο S&P 500 στο υπόλοιπο του έτους, θα συνεχίσει την αναρρίχησή του στον τοίχο της ανησυχίας και στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών. Η εκτιμώμενη ετήσια αύξηση κερδοφορίας για το 2027 ανάγεται στο 13%.Η επιβεβαίωση αυτής και η απουσία ύφεσης και εντός του 2026, μας οδηγούν στην εκτίμηση ότι στο τέλος του 2026 ο S&P 500 θα βρίσκεται στα περι το 8000 επίπεδα!!

Ευρώπη

Ευρωζώνη

- Στο -0,2% διαμορφώθηκε τον Σεπτέμβριο ο δείκτης τιμών παραγωγού, σε επίπεδο όπου σύμφωνα με τον ιστορικό συσχετισμό θα έπρεπε να βρίσκεται και ο πληθωρισμός από το 2,2% της τελευταίας του καταγραφής.

Γερμανία

- Κατά 3,8% σε ετήσια βάση υποχώρησαν οι βιομηχανικές παραγγελίες τον Σεπτέμβριο. Αντίστοιχα και η βιομηχανική παραγωγή μειώθηκε κατά 1%.

Ελλάδα

- Στο 53,5 από 52 προηγουμένως σκαρφάλωσε ο δείκτης της ελληνικής μεταποίησης ΡΜΙ.Η ταχύτερη αύξηση των παραγγελιών και της παραγωγής συνέβαλαν στην βελτίωση. Ο μήνας χαρακτηρίστηκε από την μείωση των εξαγωγών και την αύξηση του κόστους εισροών. Σημαντική ήταν επίσης και η αύξηση της απασχόλησης.

Ην. Βασίλειο

- Αμετάβλητο στο 4% άφησε το παρεμβατικό της επιτόκιο η κεντρική Τράπεζα της χώρας.

Αμερική

ΗΠΑ

- Κατά 0,4% σε ετήσια βάση αυξήθηκε το χρέος των Αμερικανών καταναλωτών. Αυτό ανέρχεται σε 5,077 $ τρις και αποτελεί το 16,7% του συνολικού ΑΕΠ.

- Με την ένδειξη 50,3 από 53,6, επιδεινώθηκε τον Νοέμβριο ο δείκτης καταναλωτικής εμπιστοσύνης και βρέθηκε στο χαμηλότερο επίπεδο από τον Ιούλιο του 2022. Η παύση λειτουργίας της ομοσπονδιακής κυβέρνησης για περισσότερο από 1 μήνα παρέσυρε την εμπιστοσύνη των καταναλωτών οι οποίοι εκφράζουν ανησυχίες για την αμερικανική οικονομία. Οι εκτιμήσεις για το επίπεδο του πληθωρισμού σε 12 μήνες σκαρφάλωσαν στο 4,7% από 4,6% προηγουμένως.

Ασία

Κίνα

- Έκπληξη αποτέλεσαν τα στοιχεία του εμπορικού ισοζυγίου του Οκτωβρίου. Οι εξαγωγές υποχώρησαν σε ετήσια βάση κατά 1,1%. Η εξέλιξη αποδίδεται στην υψηλή συγκριτική βάση και στην κλιμάκωση της εμπορικής έντασης μεταξύ Κίνας και ΗΠΑ στην διάρκεια του Οκτωβρίου. Η τάση της επιβράδυνσης παρατηρήθηκε και στις εισαγωγές οι οποίες μεταβλήθηκαν κατά 1%. Αξιοσημείωτη ήταν η επιβράδυνση των εξαγωγών προς την Ευρωπαϊκή Ένωση στο 1% από 14% προηγουμένως ενώ αυτές προς Κορέα και Ιαπωνία υποχώρησαν κατά 13% και 6% αντίστοιχα.

Ν. Κορέα

- Στο 2,4% επιταχύνθηκε ο πληθωρισμός τον Οκτώβριο από 2,1% τον προηγούμενο μήνα.

Ιαπωνία

- Κατά 1,8% σε ετήσια και πραγματική βάση, αυξήθηκαν οι καταναλωτικές δαπάνες των ιαπωνικών νοικοκυριών τον Σεπτέμβριο. Η μεταβολή συνάδει με μεγέθυνση 2% του ΑΕΠ στην διάρκεια του τριμήνου.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

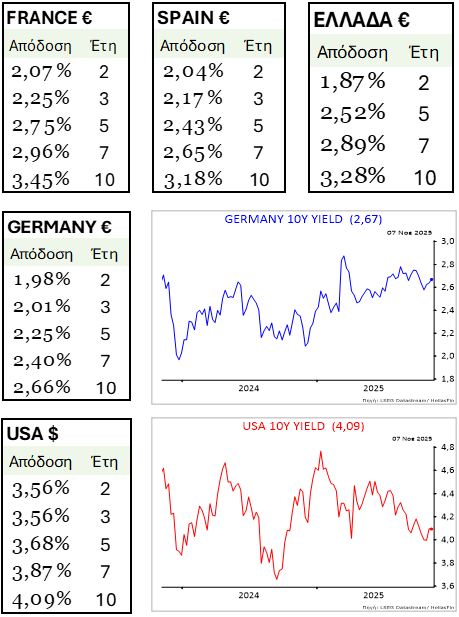

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

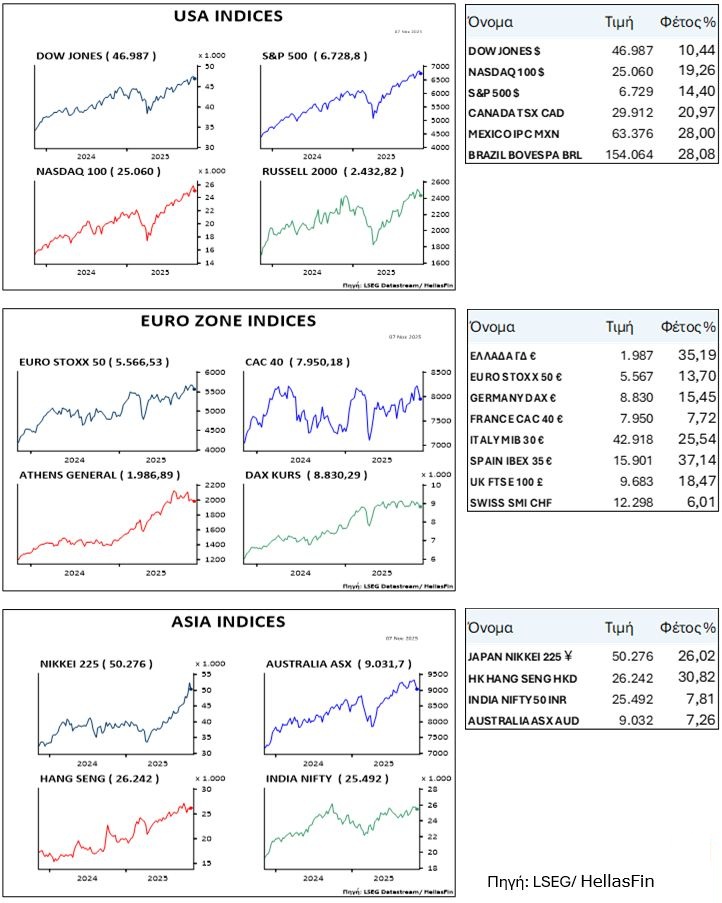

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

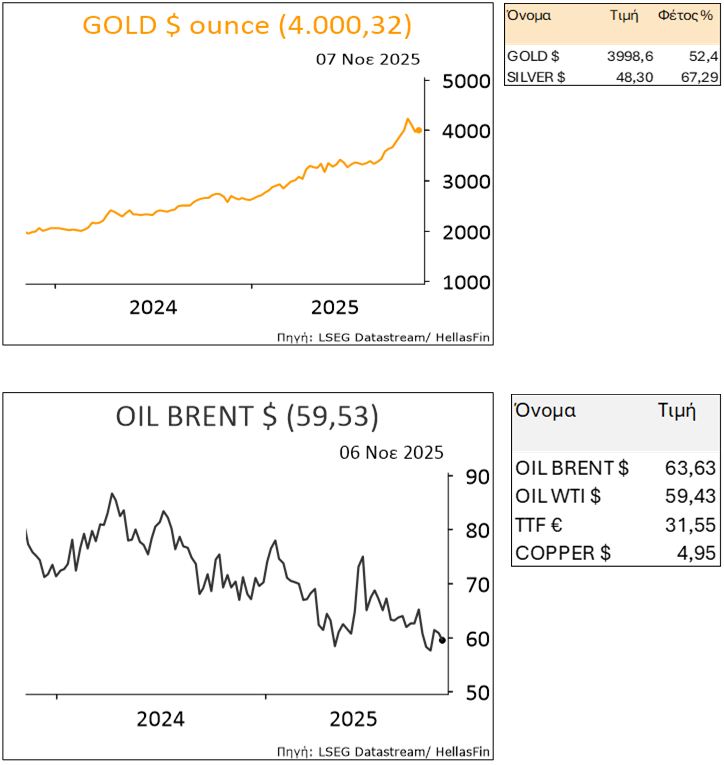

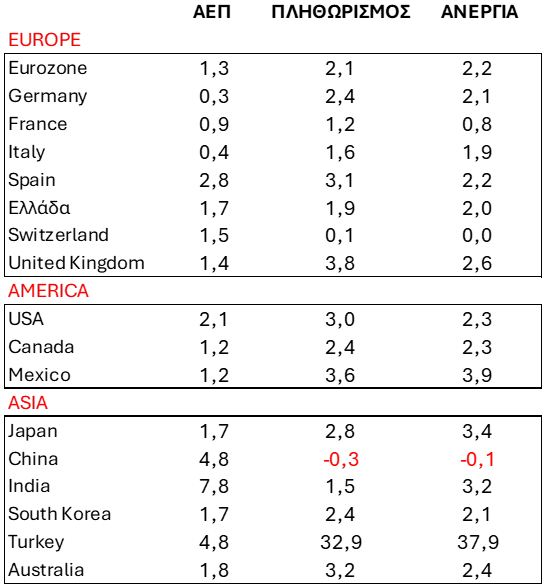

ΕΜΠΟΡΕΥΜΑΤΑ