Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Στην δεύτερη κατά σειρά αύξηση των ρυθμιστικών της επιτοκίων κατά 0,75%, προχώρησε η FED την προηγούμενη εβδομάδα. Η απόφαση έφερε το ύψος των επιτοκίων στο 2,375%, μια ανάσα μακριά από το προσδιορισμένο για την εποχή, από την κεντρική Τράπεζα ουδέτερο επιτόκιο του 2,5% (επίπεδο όπου το επιτόκιο δεν είναι ούτε διεγερτικό ούτε περιοριστικό). Ο βηματισμός των δρομολογημένων επόμενων αυξήσεων από την Τράπεζα, σε έδαφος περιοριστικό, μέχρι το 3,75% στο τέλος του 2023, θα εξαρτηθεί από τα προκύπτοντα μάκρο-δεδομένα. Να επισημανθεί ότι επι του παρόντος, οι αγορές εκτιμούν ότι ο ρυθμός αύξησης των ρυθμιστικών επιτοκίων θα επιβραδυνθεί σημαντικά στο τέλος του 2022, θα κορυφωθεί στο 3,3% τον Μάρτιο του 2023 και ακολούθως θα εγκαινιαστεί ένας νέος κύκλος νομισματικής χαλάρωσης.

Στην πυκνή από ειδήσεις εβδομάδα, επ’ ευκαιρία της ανακοίνωσης του δεύτερου κατά σειρά αρνητικού τριμήνου ανάπτυξης στις ΗΠΑ, φούντωσαν οι προβληματισμοί για το αν η οικονομία της χώρας βρίσκεται πλέον σε ύφεση, σύμφωνα με τον τυπικό ορισμό των 2 συνεχόμενων αρνητικών τριμήνων ανάπτυξης. Οι 8 κατά κύριο λόγο αμερόληπτοι πολιτικά τεχνοκράτες που συνιστούν την υπεύθυνη επιτροπή που ανακηρύσσει την οικονομία των ΗΠΑ σε ύφεση, θα αναμένουν για κάποιο διάστημα ακόμη, μέχρι τα δεδομένα να καταδείξουν μια ευρεία συρρίκνωση πολλών τομέων της οικονομίας. Η συνθήκη αυτή παρά τα πυκνά σύννεφα στον ορίζοντα, δεν υφίσταται ακόμη με την καταναλωτική δαπάνη συμπαγή, την βιομηχανική παραγωγή ισχυρή, την ποιότητα των πιστώσεων υγιή, τα οικονομικά των νοικοκυριών ανθεκτικά και την αγορά εργασίας ρωμαλέα. Επιπρόσθετα από άποψη χρονισμού, ακόμη και η μετα από πολλούς μήνες επίσημη αναγγελία της έναρξης μιας ενδεχόμενης ύφεσης, δεν αποκλείει το γεγονός ότι αυτή μπορεί να έχει ήδη παρέλθει και η οικονομία να αναπτύσσεται πλέον κανονικά.

Σε επίπεδο εταιρικής κερδοφορίας β’ τριμήνου, έχουν ανακοινώσει αποτελέσματα οι μισές περίπου εταιρείες του S$P 500 με ετήσιες αυξήσεις κερδών στο ύψος του 7,6% και οπωσδήποτε υψηλότερες των αρχικών εκτιμήσεων. Το χαρακτηριστικό της περιόδου είναι ότι η απογοήτευση από τα αποτελέσματα αρκετών εταιρειών, δεν οδηγεί αναγκαστικά σε ξεπούλημα των μετοχών των εταιρειών αυτών με καταγραφή νέων χαμηλών στις τιμές τους, γεγονός το οποίο παραπέμπει σε ήδη αφομοιωμένες στις τιμές κακές ειδήσεις. Πολύ συχνά το προηγούμενο διάστημα οι αγορές (μετοχών και ομολόγων) ανταποκρίθηκαν στις κακές ειδήσεις με κινήσεις ανακούφισης. Η συνθήκη αυτή προσομοιάζει περισσότερο σε μεσοκυκλική επιβράδυνση παρά σε ύφεσιακά δεδομένα.

Η υποχώρηση του S&P 500 με πυθμένα στο -24% στα μέσα Ιουνίου, συνέβη με συμπερίληψη των δεδομένων μακροοικονομικής αποδυνάμωσης των αναπτυγμένων χωρών και των ΗΠΑ, μιας χωρίς αμφιβολία συνέχισης της επιβράδυνσης, μέχρι και την σε σημαντικό βαθμό προεξόφληση του ενδεχόμενου έλευσης μιας ύφεσης.

Οι οδύνες αναμφισβήτητα θα συνεχιστούν για κάποιο διάστημα ακόμη, χωρίς αυτό βέβαια να σημαίνει κατ’ ανάγκην και καταγραφή νέων χαμηλών στους μετοχικούς δείκτες. Θα πρέπει να είναι εις γνώσιν μας ότι τα ράλι ανακούφισης των πτωτικών αγορών τελειώνουν ξαφνικά χωρίς καταλύτες.

Να προσθέσουμε ότι αρκετές στιγμές της τρέχουσας συγκυρίας είναι πρωτόγνωρες για όλους μας και για τις κεντρικές τράπεζας, ακόμη και για την FED η οποία καλείται όχι μόνο να καταπολεμήσει τον πληθωρισμό που εκτοξεύθηκε στα ύψη, να ΣΩΣΕΙ την οικονομία, αλλά και να συντηρήσει έναν μακροχρόνιο αναπτυξιακό κύκλο.

Τέλος να υπενθυμίσουμε ότι δεν κάνουμε επενδύσεις με βάση τις προβλέψεις αλλά βάσει προσχεδιασμών. Η πρώτη ριπή μετοχικών τοποθετήσεων για παράδειγμα εντοπιζόταν στην περιοχή του -20% έως -22%. Υπό το καθεστώς οποιασδήποτε επιδείνωσης των δεδομένων, η τυχούσα πτωτική παραβίαση του προηγούμενου χαμηλού, θα ορίσει σαν επόμενη περιοχή εισόδου στον S&P 500 στο -29% έως -33%.

Ευρώπη

- Νέα αρνητική έκπληξη προσέφερε ο πληθωρισμός του Ιουλίου κλιμακούμενος σε επίπεδο ρεκόρ με ένδειξη 8,9% από 8,6%. Αντίστοιχα ενίσχυση γνώρισε και ο δομικός με καταγραφή 4% από 3,7%.

- Πέραν των προσδοκιών ήταν, σύμφωνα με τα προσωρινά στοιχεία, η μεταβολή του ΑΕΠ β’ τριμήνου σε ετήσια και τριμηνιαία βάση, η οποία ανήλθε σε 3,97% και 0,68% αντίστοιχα. Κατά την πρώτη ανάλυση φαίνεται ότι η δαπάνη σε υπηρεσίες είναι ενισχυμένη ιδιαίτερα η σχετιζόμενη με τον τουρισμό. Οι επενδύσεις κινήθηκαν ανοδικά ενώ οι καθαρές εξαγωγές ήταν μεικτές. Από τις μεγάλες 4, η Γερμανία η οποία συνεχίζει να αποφεύγει την ύφεση, προσέφερε την αρνητική έκπληξη. Η Γαλλία μεγεθύνθηκε κατά 0,5%. Η Ιταλία προσέφερε τεράστια έκπληξη με αύξηση 1% με συνεισφορά όλων των κλάδων. Η Ισπανία αναπτύχθηκε με ρυθμό 1,1%.

Γερμανία

- Αισθητή ήταν η πτώση του δείκτη καταναλωτικής εμπιστοσύνης Ifo, στα χαμηλά επίπεδα του πρώτου κύματος της πανδημίας Covid. Γενικά οι επιχειρηματικές προοπτικές επιδεινώθηκαν σε επίπεδο γνώριμο στις περιόδους δεινών υφέσεων της τελευταίας 20ετίας. Αμυδρή ελπίδα παρέχει η εκτίμηση για την ανθεκτικότητα των τρεχουσών συνθηκών.

- Έκπληξη αποτέλεσε εκ νέου η παραμονή του πληθωρισμού στα υψηλά επίπεδα του 7,5% (7,6% τον προηγούμενο μήνα). Η εξέλιξη ανανέωσε τις ανησυχίες για τον επερχόμενο ενεργειακό κλονισμό του Οκτωβρίου.

- Η καταμέτρηση των προσφύγων στην αγορά εργασίας επιδεινώνει σχετικά την υγεία της και παρουσιάζει αύξηση του ποσοστού ανεργίας στο 5,4% από το 5,2% του προηγούμενου μήνα.

Γαλλία

- Θετική έκπληξη αποτέλεσε η τριμηνιαία μεγέθυνση κατά 0,5% του ΑΕΠ. Η επιστροφή των τουριστών ώθησε τις εξαγωγές ενώ η ιδιωτική δαπάνη υποχώρησε για δεύτερο συνεχόμενο τρίμηνο.

Αμερική

ΗΠΑ

- Η ετήσια μεταβολή του κρίσιμου για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτη του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Ιούνιο στο 4,8% από 4,7% τον Μάιο.

- Ο δείκτης S&P Case-Shiller κατέδειξε την κατά 19,8% ετήσια αύξηση των τιμών τον Μάιο, σε σχέση με το 20,6 % του προηγούμενου μήνα.

- Με μέση τιμή πώλησης 402.400 $ ανά μονάδα, οι πωλήσεις νεόδμητων κατοικιών υποχώρησαν στις 590 χιλ τον Ιούνιο από 642 χιλ τον προηγούμενο μήνα και σημείωσαν ποσοστό μεταβολής -17,4% σε ετήσια βάση.

- Η ραγδαία κλιμάκωση του πληθωρισμού ώθησε την μεταβολή του ονομαστικού ΑΕΠ β’ τριμήνου της χώρας σε 7,8% ετησιοποιημένη αύξηση. Σε πραγματικούς όρους η μεταβολή ήταν 0,93 % αρνητική από -1,57% το προηγούμενο τρίμηνο. Η εντρύφηση στις επιμέρους συνιστώσες, διακρίνει την σηματοδότηση ανάμικτων εξελίξεων. Η ιδιωτική καταναλωτική δαπάνη είναι ακόμη ανθεκτική καταγράφοντας μεγέθυνση 1% και η ζήτηση είναι οπωσδήποτε υψηλότερη από την προσφορά. Η δαπάνη για αγαθά υποχώρησε 4,4% ενώ αυτή για υπηρεσίες αυξήθηκε 4%.

- Η χαμηλότερη συσσώρευση αποθεμάτων σαν ένδειξη ανασφάλειας της βιομηχανίας, αφαίρεσε 2 ποσοστιαίες μονάδες από την τελική αύξηση του τριμήνου. Οι καθαρές εξαγωγές προσέφεραν 1,4% ενώ την προηγούμενη περίοδο αφαίρεσαν 3,2%. Οι επενδύσεις σε κατοικίες υποχώρησαν 14% στην σκιά των υψηλότερων τιμών των ακινήτων και της κλιμάκωσης των επιτοκίων των ενυπόθηκων δανείων.

Ασία

Ν. Κορέα

- Τα προκαταρτικά στοιχεία για το ΑΕΠ της χώρας αποτέλεσαν θετική έκπληξη με την ετήσια μεταβολή να ανέρχεται στο 2,9% από 3 % προηγουμένως. Η άρση των μέτρων κοινωνικής αποστασιοποίησης τόνωσε την κατανάλωση ενώ οι εξαγωγές υποχώρησαν.

Αυστραλία

- Η νέα άνοδος του πληθωρισμού στο 6,1% από 5,1% το προηγούμενο τρίμηνο δεν αποτέλεσε έκπληξη. Όμως η κεντρική τράπεζα της χώρας που είναι προσηλωμένη στον στόχο του 2-3%, θα πρέπει να αναμένουμε ότι θα προβεί σε αύξηση της τάξης του 0,5% στην επόμενη συνεδρίασή της.

Market Snapshots

Macro

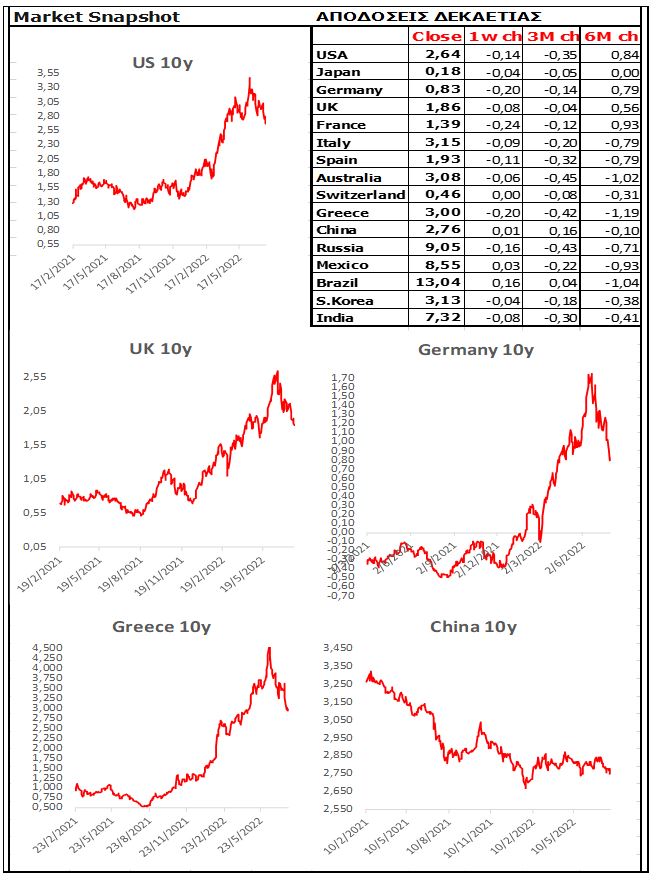

10 Year Sovereign Bonds

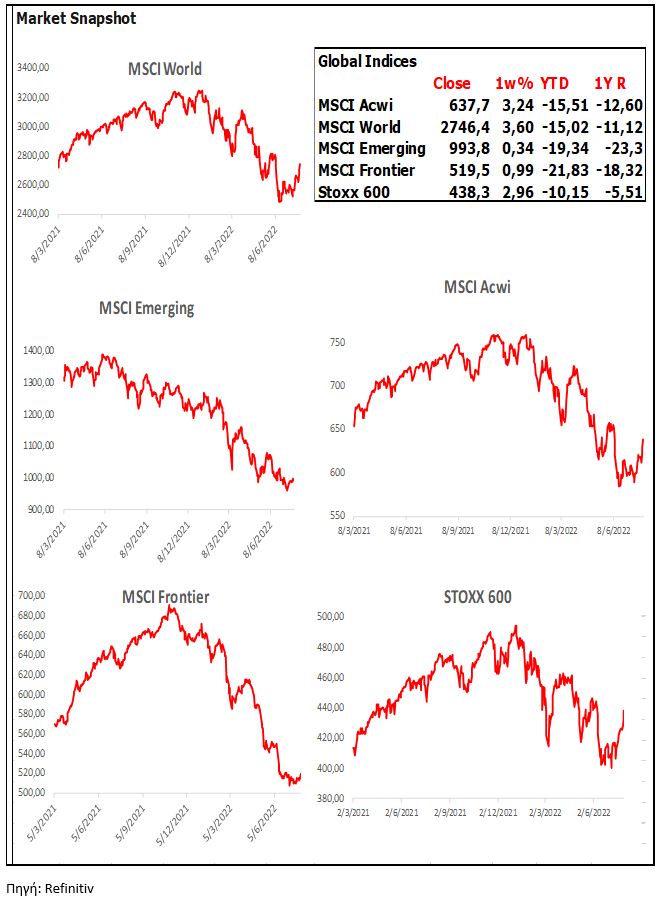

Global Indices

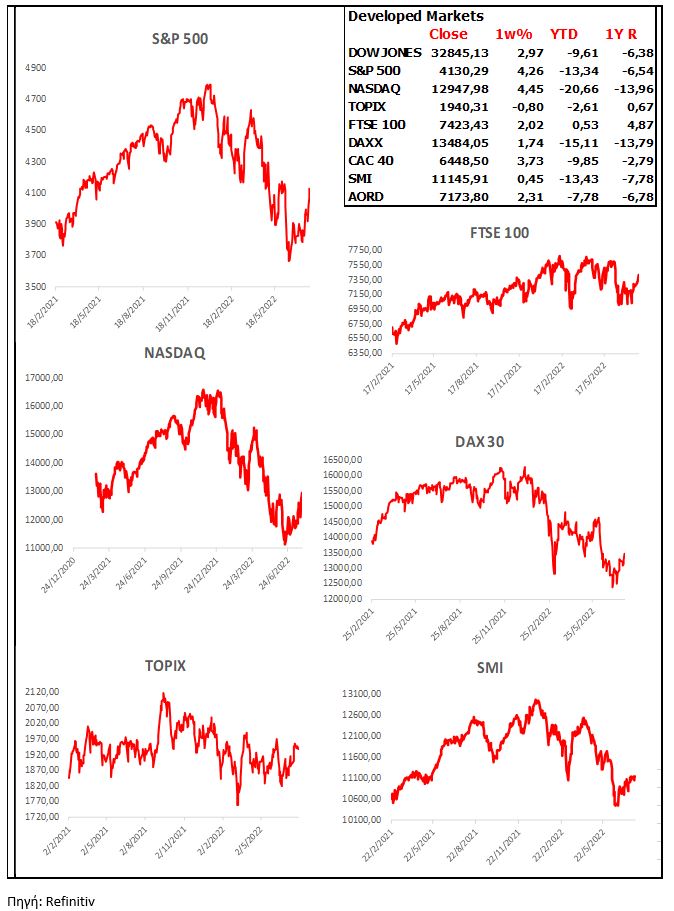

Developed Markets

Emerging Markets

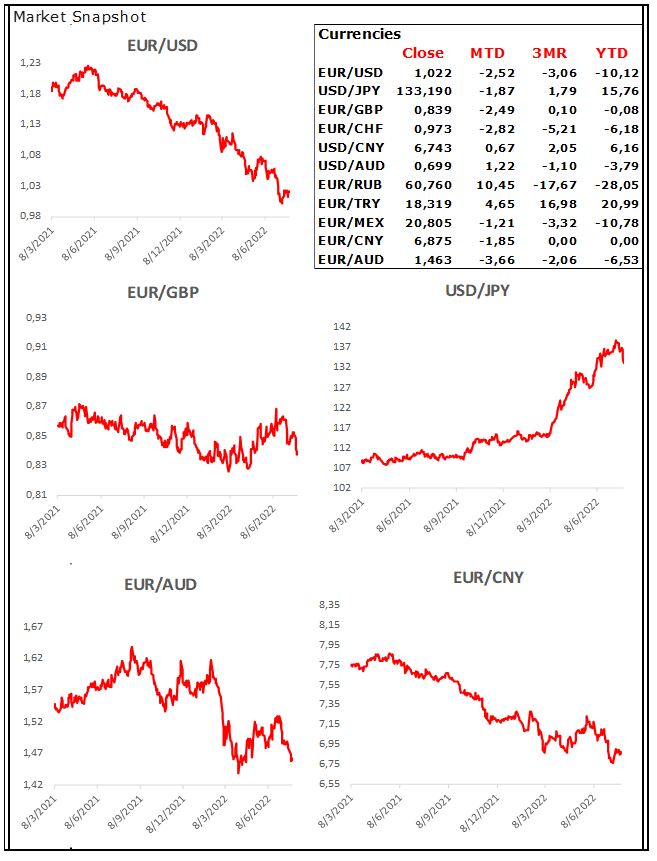

Currencies

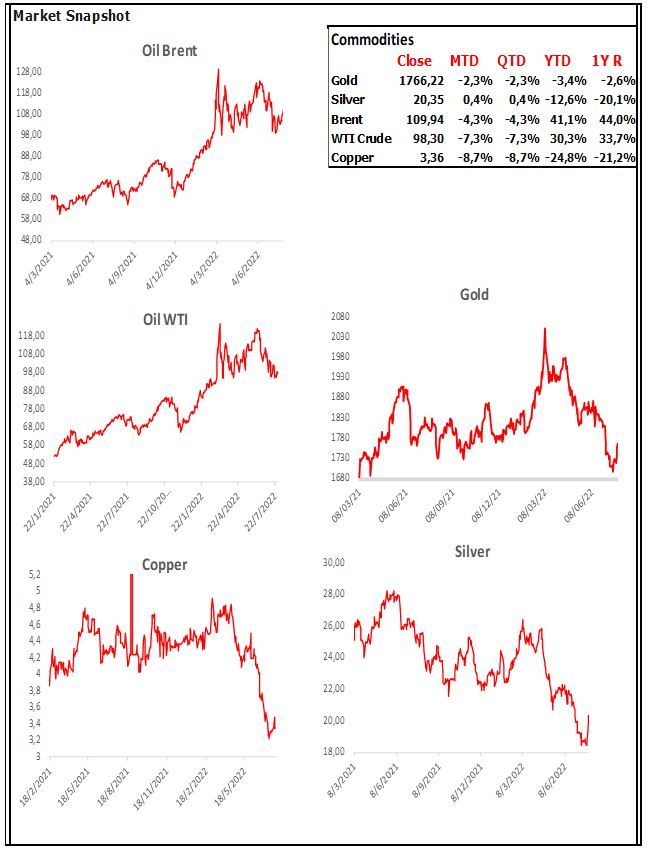

Commodities