Πηγή: HellasFin

Εισερχόμαστε σε εβδομάδα μεστή από ειδήσεις. Στην διάρκεια της αναμένονται οι συνεδριάσεις των κεντρικών τραπεζών ΗΠΑ και Ευρωζώνης, ανακοινώνονται στοιχεία, πληθωρισμού μεγάλων οικονομιών, του ΑΕΠ δ’ τριμήνου στις ΗΠΑ και μια ομοβροντία ανακοινώσεων εταιρικής κερδοφορίας μεγαθηρίων τεχνολογίας.

Οι ανακοινώσεις θα εμπεριέχουν πολύ ουσία για μελλοντικές εξελίξεις αλλά και θόρυβο. Θα προσπαθήσουμε να διακρίνουμε τον θόρυβο από τα σημαντικά.

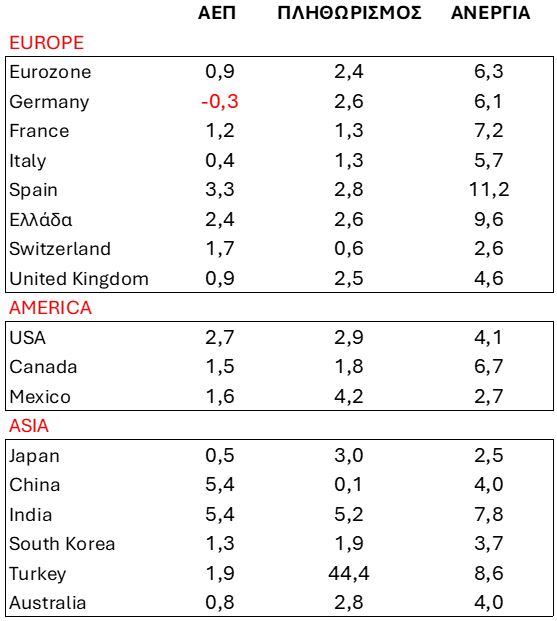

Επι του παρόντος η οικονομική δραστηριότητα στον πυρήνα της Ευρωζώνης είναι υποτονική έως και υφεσιακή με τον πληθωρισμό υψηλότερο του στόχου της ΕΚΤ, αλλά σαφέστατα σε πορεία αποκλιμάκωσης (στασιμοπληθωρισμός;).

Στην Κίνα η κεντρική κυβέρνηση λαμβάνει μέτρα νομισματικής και δημοσιονομικής χαλάρωσης προκειμένου να απoμπλέξει την οικονομία από τα πλοκάμια του αποπληθωρισμού.

Η Ιαπωνία με ανάπτυξη στους ρυθμούς της μακροχρόνιας τάσης της, αντιμετωπίζει πλέον, και σε αντίθεση με το παρελθόν, τον υψηλό πληθωρισμό μέσω της ανύψωσης των παρεμβατικών της επιτοκίων.

Στις ΗΠΑ η FED έχει να αντιμετωπίσει ασυνήθιστες προκλήσεις. Όσον αφορά την συνταγματική της εντολή, οφείλει να χειριστεί μια σφιχτή αγορά εργασίας και έναν πληθωρισμό αφενός αποκλιμακούμενο αλλά ακόμη υψηλότερο του στόχου του 2%. Το πιο σημαντικό όμως είναι ότι αντιμετωπίζει μια οικονομία η οποία αναπτύσσεται με ρυθμούς υψηλότερους από την μακροχρόνια τάση της του 2% και κοντά στο 3%, ενώ ταυτόχρονα προτίθεται να συνεχίσει την μείωση των παρεμβατικών της επιτοκίων.

Η συνέχιση της ισχυρής αυτής οικονομικής δραστηριότητας στις ΗΠΑ παραπέμπει σε περιβάλλον υψηλών ή υψηλότερων επιτοκίων.

Η συνθήκη συγκρινόμενη με τα δεδομένα των προηγούμενων 100 χρόνων είναι εκρηκτική. Η FED θα πρέπει το επόμενο διάστημα να κάνει μαγικά, να βγάλει δηλαδή κουνελάκια από το καπέλο…

Επι του παρόντος οι συντελεστές της αμερικανικής οικονομίας αντέχουν και αφομοιώνουν τα υψηλότερα επιτόκια. Οι καταναλωτές συνεχίζουν να δαπανούν. Οι επιχειρήσεις φαίνεται ότι έχουν προσαρμοστεί χωρίς ιδιαίτερες δυσκολίες και συνεχίζουν μέσω επενδύσεων και καινοτομιών να βρίσκουν τρόπους να αυξάνουν και τα περιθώρια αλλά και την συνολική τους κερδοφορία.

Αυτό το καθεστώς δεν είναι κατ’ ανάγκη δυσμενές για τις μετοχές. Να υπενθυμίσουμε ότι τα πραγματικά επιτόκια στις ΗΠΑ, την περίοδο 1980-2008, ήταν υψηλότερα κατά 1-1,5% από τα τωρινά επίπεδα αλλά παρόλα αυτά οι μετοχές μπορούσαν να αποδίδουν 15% ετησίως.

Ιδιαίτερα σε ένα μακροοικονομικό περιβάλλον με ισχυρή αύξηση της παραγωγικότητας μπορεί να επιτευχθούν διατηρήσιμα αυτές οι αποδόσεις.

Λαμβάνοντας υπόψιν τα παραπάνω να επαναλάβουμε αταλάντευτα ότι, στο διαμορφούμενο μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και την επιβεβαίωση της προβλεπόμενης αύξησης της κερδοφορίας κατά 12,5%, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7100 ζώνη τιμών.

Ευρώπη

Ευρωζώνη

-

Μετά από 3μηνη παραμονή σε έδαφος συρρίκνωσης ο σύνθετος δείκτης ΡΜΙ επέστρεψε σε θετικό έδαφος επέκτασης με την ένδειξη 50,2. Η θετική μεταβολή αφορά πρωτίστως τον τομέα των υπηρεσιών. Η μεταποιητική δραστηριότητα συνέχισε την υποχώρησή της αλλά με μετριασμένο ρυθμό κυρίως λόγω της σταθεροποίησης στην Γερμανία.

Ην. Βασίλειο

- Στο 4,4% σκαρφάλωσε η ανεργία τον Νοέμβριο από 4,3% προηγουμένως, πλησιάζοντας έτσι τις εκτιμήσεις της κεντρικής τράπεζας της χώρας για το ποσοστό ισορροπίας του 4,5%. Το μισθολογικό κόστος αυξήθηκε με ετησιοποιημένο ρυθμό 6%, ανησυχητικά μακράν της πρόβλεψης για αύξηση 5%. Τα δεδομένα σε συνδυασμό με τον αποκλιμακούμενο σκληρό πυρήνα του πληθωρισμού, δημιουργούν μια αντιφατική συνθήκη για την διαμόρφωση μιας κατάλληλης νομισματικής πολιτικής.

Αμερική

ΗΠΑ

- Σε 4,24 εκατ. μονάδες ανήλθαν οι αγοραπωλησίες υφιστάμενων κατοικιών τον Δεκέμβριο. Η ετήσια μεταβολή ήταν 9,3%, και συνιστά την υψηλότερη ένδειξη από τον Ιούνιο του 2021. Είναι αξιοσημείωτη η αύξηση, δεδομένου του υψηλού επιπέδου των ενυπόθηκων επιτοκίων δανεισμού και της χειμερινής εποχικής μείωσης των αγοραπωλησιών.

- Για πρώτη φορά μετα από 6 μήνες υποχώρησε ο δείκτης καταναλωτικής εμπιστοσύνης του Michigan Δεκεμβρίου. Παρά τα υψηλότερα εισοδήματα κλιμακώθηκαν τα επίπεδα ανησυχίας για την ανεργία με τον ταχύτερο ρυθμό μετά την πανδημία. Οι προσδοκίες για τον πληθωρισμό ανήλθαν στο 3,3% από 2,8% προηγουμένως με την μεταπανδημική περίοδο να περιορίζεται στο 2,3-3%. Σαυτό το περιβάλλον είναι ευνόητες οι αυξημένες προχρονολογημένες αγορές αγαθών ενόψει ανατιμήσεων.

Ασία

Ιαπωνία

- Όπως ευρέως αναμενόταν η κεντρική τράπεζα της χώρας ανύψωσε το παρεμβατικό της επιτόκιο στο 0,5% από 0,25% προηγουμένως. Η ενέργεια έλαβε χώρα στα πλαίσια της αύξησης του πληθωρισμού και της μεγέθυνσης του ΑΕΠ με ρυθμούς υψηλότερους της μακροχρόνιας τάσης του. Σύμφωνα με τις προβολές της τράπεζας με πληθωρισμό 2% και αύξηση του ΑΕΠ σύμφωνα με την τάση του, το φυσικό επιτόκιο ανέρχεται στο1%.

-

Στο 3,6% εκτοξεύθηκε ο πληθωρισμός τον Δεκέμβριο από 2,9% προηγουμένως.

Ν. Κορέα

- Με ηπιότερο ρυθμό του γ’ τριμήνου μεγεθύνθηκε το ΑΕΠ στην διάρκεια του δ’. Έτσι η αύξηση ήταν της τάξης του 1,3% από 1,5% προηγουμένως. Σύμφωνα με τα στοιχεία, υποχώρησε η εγχώρια ζήτηση ενώ η αύξηση των εξαγωγών ήταν υποτονική. Σ΄ αυτό το περιβάλλον θα πρέπει να αναμένεται περαιτέρω χαλάρωση της νομισματικής πολιτικής.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

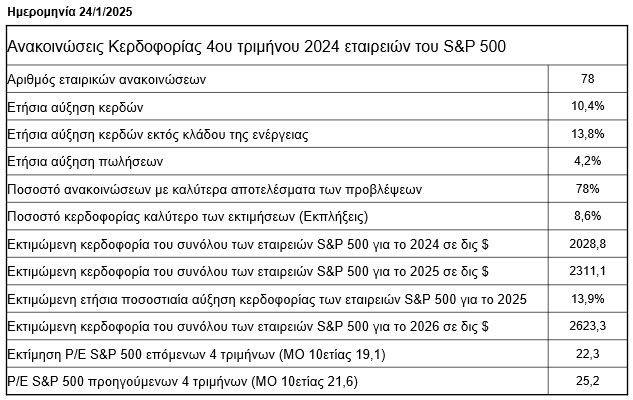

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

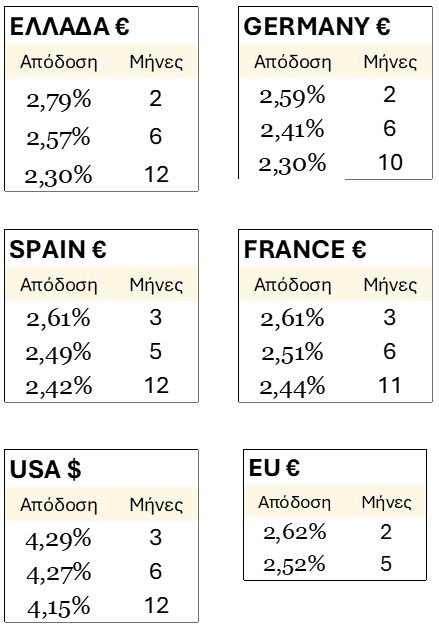

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

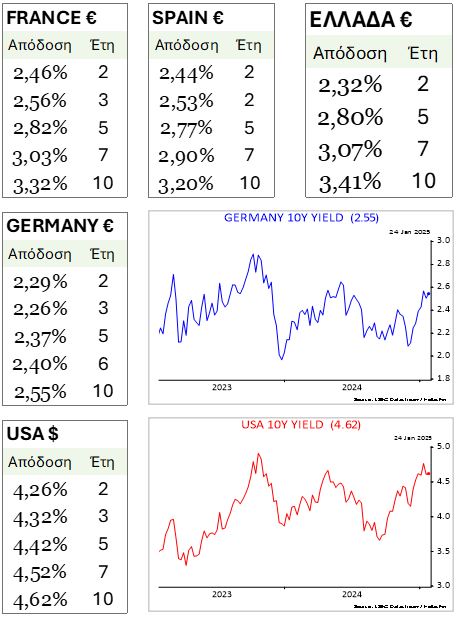

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

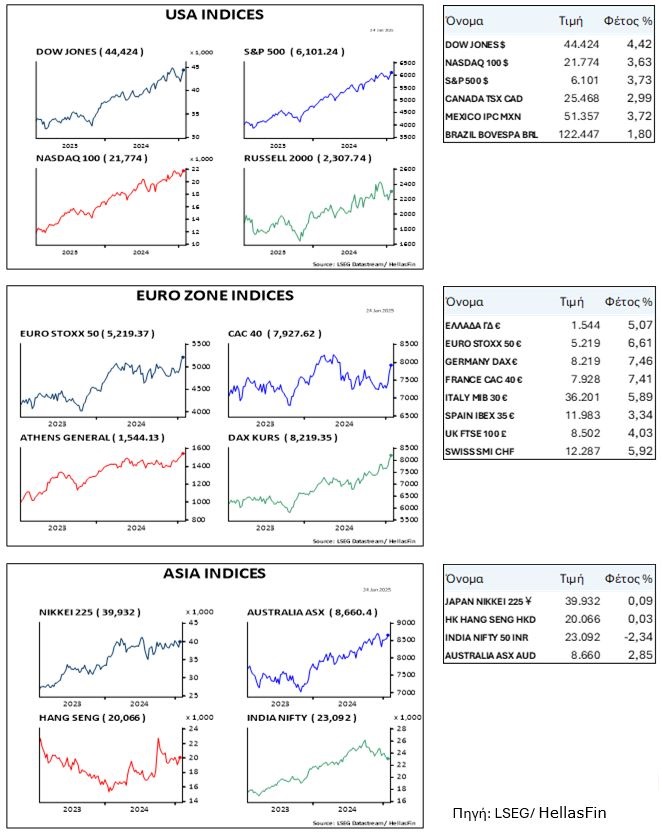

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

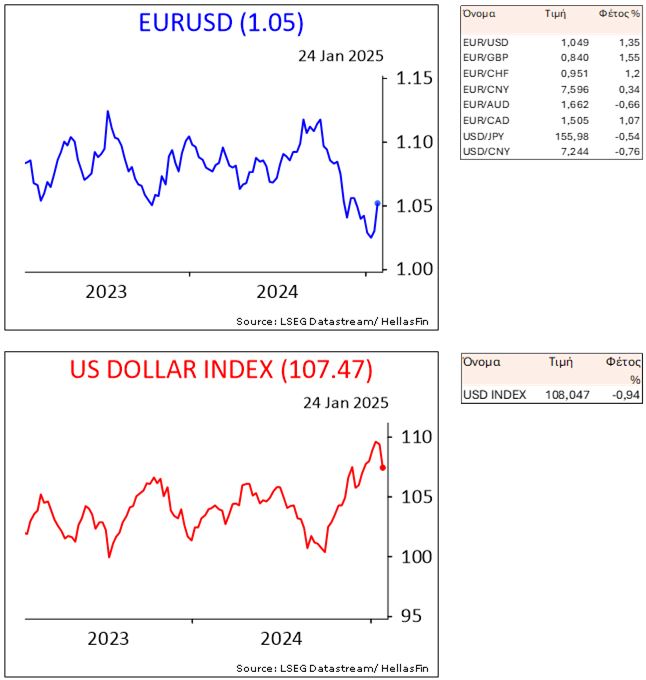

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

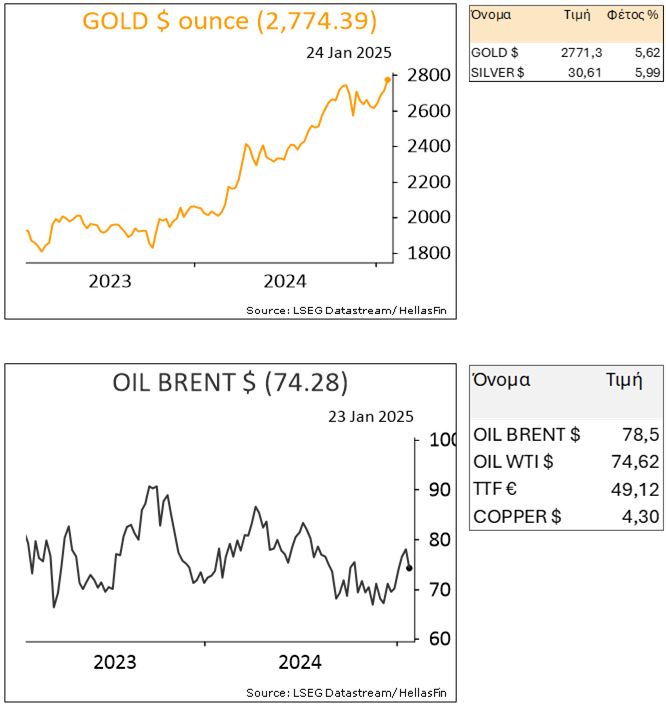

ΕΜΠΟΡΕΥΜΑΤΑ