Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ.

Παρά το γεγονός ότι η καταμέτρηση των ψήφων δεν έχει επίσημα ολοκληρωθεί ακόμη, θα αποπειραθούμε να αντλήσουμε κάποια συμπεράσματα, πολιτικά απερίσπαστοι και αμερόληπτοι, αφήνοντας τους θεσμούς της αμερικανικής δημοκρατίας να κάνουν την δουλειά τους. Αυτοί προβλέπουν ότι οι πολιτείες στις 8 Δεκεμβρίου επιβεβαιώνουν τα εκλογικά αποτελέσματα, πριν την σύσκεψη του κολεγίου των εκλεκτόρων στις 14 του ίδιου μήνα. Εάν και μετά από αυτήν την διαδικασία δεν προκύπτει πρόεδρος με πλειοψηφία 270 εκλεκτόρων τότε αναδεικνύεται πρόεδρος από την βουλή των Αντιπροσώπων.

Εμείς θα περιοριστούμε σ΄ αυτό που ενδεχομένως βλέπουν και αξιολογούν οι αγορές. Ο επόμενος πρόεδρος των ΗΠΑ θα είναι ο J.Biden χωρίς την κυριαρχία των δημοκρατικών στο Κογκρέσο τουλάχιστον μέχρι τον Ιανουάριο. Ο έλεγχος της Γερουσίας από τους ρεπουμπλικάνους και ο περιορισμός της πλειοψηφίας των δημοκρατικών στον Οίκο των Αντιπροσώπων, περιορίζει σημαντικά την πολιτική ατζέντα του εκλεγμένου προέδρου σε θέματα όπως αύξηση των φόρων, μαζικά προγράμματα δημοσιονομικής επέκτασης στις υποδομές, ακραίου ελέγχου και ρύθμισης κλάδων της οικονομίας, μεγάλων δαπανών στην “πράσινη ενέργεια”, στην δημόσια υγεία και κατά συνέπεια στην εκτίναξη του πληθωρισμού.

Ένα διαιρεμένο Κογκρέσο η μια εξασθενημένη δημοκρατική πλειοψηφία, θα ήταν δύσκολο να νομοθετήσει την αύξηση της φορολογίας εισοδήματος και κερδών τουλάχιστον άμεσα ή ακόμη και εντός του 2021.

Οπωσδήποτε όμως θα πρέπει να αναμένει κάποιος συναινέσεις ή συμβιβασμούς μεταξύ των μερών, στα θέματα επενδύσεων στις υποδομές, κάποιου είδους κινητροδότηση στους τομείς ηλιακής και αιολικής ενέργειας, ηλεκτρoκίνησης οχημάτων, βέβαια όχι στον βαθμό που έχει προταθεί από τον υποψήφιο των δημοκρατικών.

Αυτό που επίσης θα πρέπει να αναμένουμε με πρόεδρο J.Biden, είναι σαφώς χαμηλότερες όχι κατ’ ανάγκη όμως εξάλειψη, εντάσεων στα θέματα εμπορικών σχέσεων με την Κίνα ή την Ευρωπαϊκή Ένωση.

Κατά την διάρκεια της προεκλογικής περιόδου, είχαν τιμολογήσει οι αγορές σύμφωνα με τις δημοσκοπήσεις, την επερχόμενη κυριαρχία των δημοκρατικών και στα 2 νομοθετικά σώματα (blue sweep) και αυτό με την σειρά του εδραίωσε την άποψη της αναζωπύρωσης του πληθωρισμού.

Τα αποτελέσματα όμως οδηγούν σε μια συνθήκη όπου το ενδεχόμενο μιας υπέρμετρης δημοσιονομικής επέκτασης περιορίζεται ή εξαλείφεται με ότι αυτό συνεπάγεται, πτώση δηλαδή των αποδόσεων των κρατικών ομολόγων και των πληθωριστικών προσδοκιών. Ελλείψει του δημοσιονομικού πυλώνα στήριξης της οικονομικής δραστηριότητας και σε εξέλιξη ενός δεύτερου κύματος της πανδημίας, θα πρέπει οπωσδήποτε να αναμένει κανείς την ενεργότερη στήριξη της κεντρικής Τράπεζας (Fed), μέσω της νομισματικής της πολιτικής και μάλλον μιας ευρύτερης ποσοτικής χαλάρωσης (δεύτερο κύμα πανδημίας=δεύτερο κύμα QE), εκδοχή η οποία και αυτή με την σειρά της παραπέμπει σαφώς σε μία περαιτέρω υποχώρηση του δολαρίου.

Είχαμε αναφερθεί σε προγενέστερο άρθρο μας ότι στατιστικά και σε ότι αφορά τις μετοχικές αποδόσεις, το ευνοϊκότερο εκλογικό αποτέλεσμα για τις ΗΠΑ θα ήταν ένας δημοκρατικός Πρόεδρος και μοιρασμένο Κογκρέσο (13,6% ετήσια απόδοση). Είχαμε επίσης επισημάνει ότι στην τοτινή συγκυρία, “λόγω ασύμμετρης ανησυχίας και έντονης ανάληψης αντισταθμιστικών θέσεων, θα πρέπει μετεκλογικά και με την ανάδειξη προέδρου, μάλλον να αναμένουμε και μια ασύμμετρη ανοδική κίνηση στις μετοχικές αγορές”. Η ανοδική αντίδραση των μετοχικών δεικτών στο διαφαινόμενο αποτέλεσμα, ανέδειξε την προηγούμενη εβδομάδα στην καλύτερη μετεκλογική από το 1932 και μάλλον θα υπάρξει συνέχεια.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ευρώπη

Γερμανία

-

Παρά την ήπια υποχώρηση 2,66% σε ετήσια βάση τον Σεπτέμβριο, το παρατηρούμενο χάσμα μεταξύ παραγγελιών και βιομηχανικής παραγωγής συνιστά μία ζωτική μελλοντική δυναμική.

Ην. Βασίλειο

-

Η κεντρική τράπεζα της χώρας αποφάσισε ομόφωνα στην πρόσφατη συνεδρίαση της, την αύξηση κατά 150 δις Gbp της αγοράς κρατικών ομολόγων στα πλαίσια της πολιτικής ποσοτικής χαλάρωσης που ακολουθεί.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Αμερική

ΗΠΑ

-

Στα 63,9 $ δις ανήλθε το εμπορικό έλλειμμα τον Σεπτέμβριο από 67 δις $ τον προηγούμενο μήνα και διογκωμένο κατά 33,5% σε σχέση με το προηγούμενο έτος.

-

Σύμφωνα με το σύνθετο ΡΜΙ Οκτωβρίου της Markit, η ένδειξη 56,3 από 54,3, σηματοδοτεί την συνεχιζόμενη ανάκαμψη της οικονομικής δραστηριότητας και στους δυο τομείς της μεταποίησης και των υπηρεσιών. Μάλιστα οι επιδόσεις του κλάδου των υπηρεσιών προσομοιάζουν αυτές του Απριλίου του 2015.

-

Οι ανησυχίες για τον κορωνοϊό και η κοινωνική αποστασιοποίηση συνεχίζουν να έχουν αρνητικό αντίκτυπο σε κάποιες δραστηριότητες, ιδιαίτερα σε αυτές που απαιτούν την φυσική παρουσία των καταναλωτών.

-

Το ποσοστό ανεργίας 6,88% που ανακοινώθηκε για τον Οκτώβριο, ήταν εντυπωσιακό και πέραν των προσδοκιών μετά το 7,9% του Σεπτεμβρίου. Οι μέσες ωριαίες αποδοχές αυξήθηκαν κατά 4,5% χαμηλότερα από το 4,7% του προηγούμενου μήνα

-

Στο επίπεδο των 751 χλδ, διαμορφώθηκε ο αριθμός των αρχικών αιτήσεων για επίδομα εργασίας (initial jobless claims) την προηγούμενη εβδομάδα. Υπολογίζουμε ότι με τα μέχρι τώρα δεδομένα το ποσοστό της ανεργίας αυτήν την περίοδο ανέρχεται περίπου στο 6,21%.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Ασία

Ν. Κορέα

-

Κατά 3,6% σε ετησιοποιημένη βάση υποχώρησαν οι εξαγωγές τον Οκτώβριο. Οι αποστολές μετάλλων και αυτοκινήτων στο εξωτερικό ήταν σταθερές ενώ μετριάστηκαν αυτές των ημιαγωγών.

Αυστραλία

-

Στα πλαίσια στήριξης της εγχώριας ανάκαμψης, η κεντρική τράπεζα της Αυστραλίας προχώρησε σε μείωση του παρεμβατικού της επιτοκίου στο 0,10% από 0,25%. Επίσης εξήγγειλε την άσκηση ενός προγράμματος ευρύτερης ποσοτικής χαλάρωσης ύψους 100 δις AUD.

Κίνα

-

Στα υψηλότερα από το 2011 με ένδειξη 53,6 έκλεισε τον Οκτώβριο ο ΡΜΙ της μεταποίησης Caixin. Ανησυχητικό στοιχείο της έρευνας ήταν η πτώση των εξαγωγών. Άνοδο σε ανώτερα επίπεδα 10ετίας κατέγραψε και ο ΡΜΙ των υπηρεσιών. Η ένδειξη 56,8 καταγράφει την συνεχιζόμενη ανάκαμψη του τομέα των υπηρεσιών.

-

Κατά 11,6% σε ετήσια βάση διογκώθηκαν οι εξαγωγές της χώρας και οι εισαγωγές αυξήθηκαν κατά 4,7%. Οι εξαγωγές προς τις ΗΠΑ διευρύνθηκαν κατά 22,5% και προς την Ευρώπη μειώθηκαν κατά 7%. Οι εισαγωγές από ΗΠΑ επεκτάθηκαν κατά 33,4% και από την Ευρώπη κατά 9%. Το εμπορικό πλεόνασμα έφτασε στα 58,44δις $ από 37 δις$ τον Σεπτέμβριο και αυξήθηκε κατά 20,15% σε ετήσια βάση.

Εξερευνήστε τα πρότυπα Χαρτοφυλάκια της HellasFin ΕΔΩ.

Market Snapshots

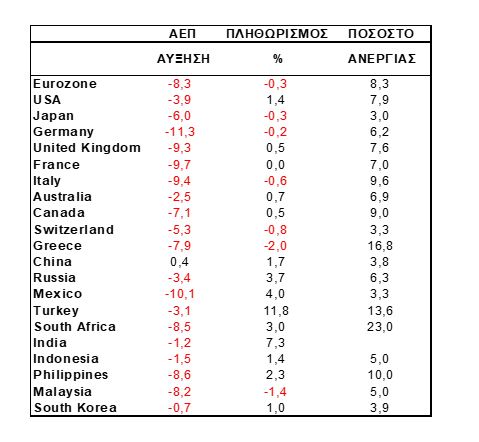

Macro

10 Year Sovereign Bonds

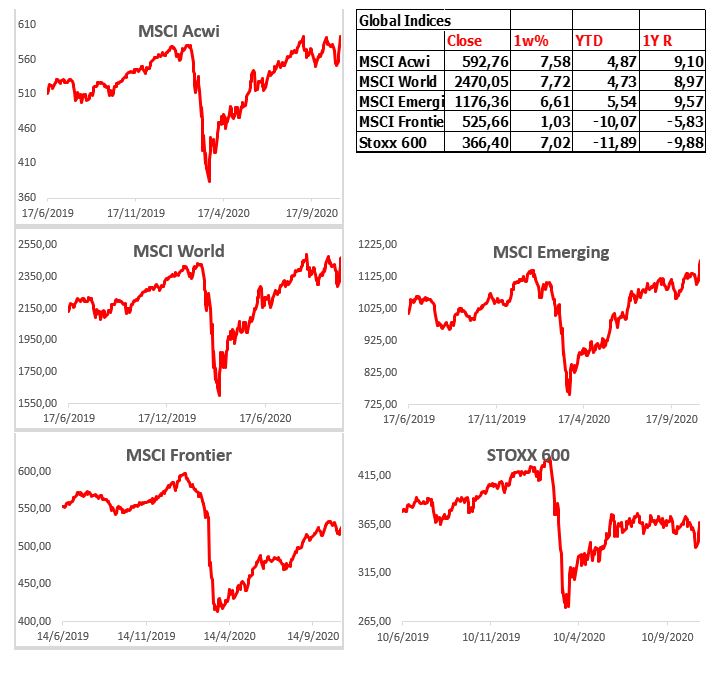

Global Indices

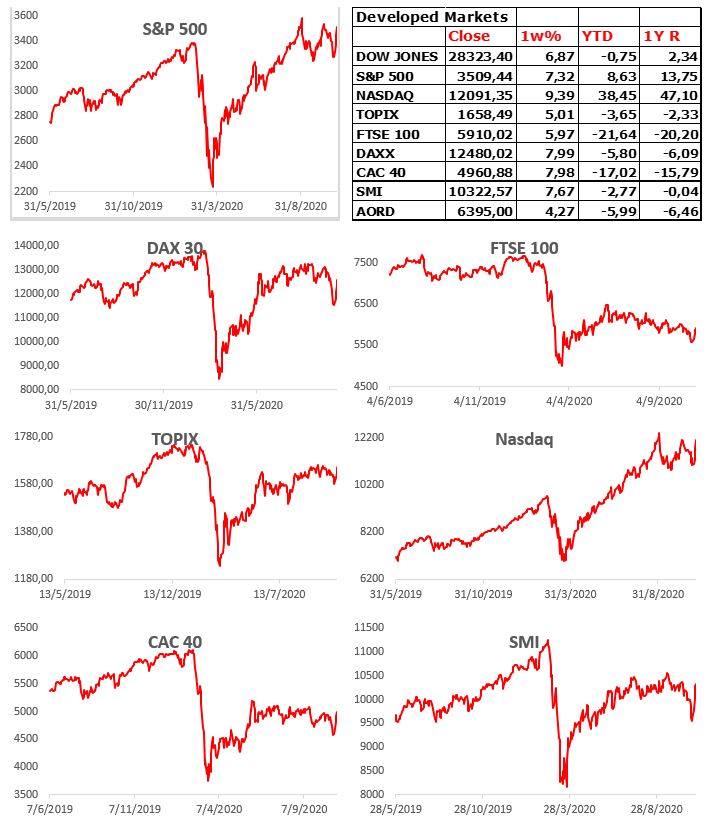

Developed Markets

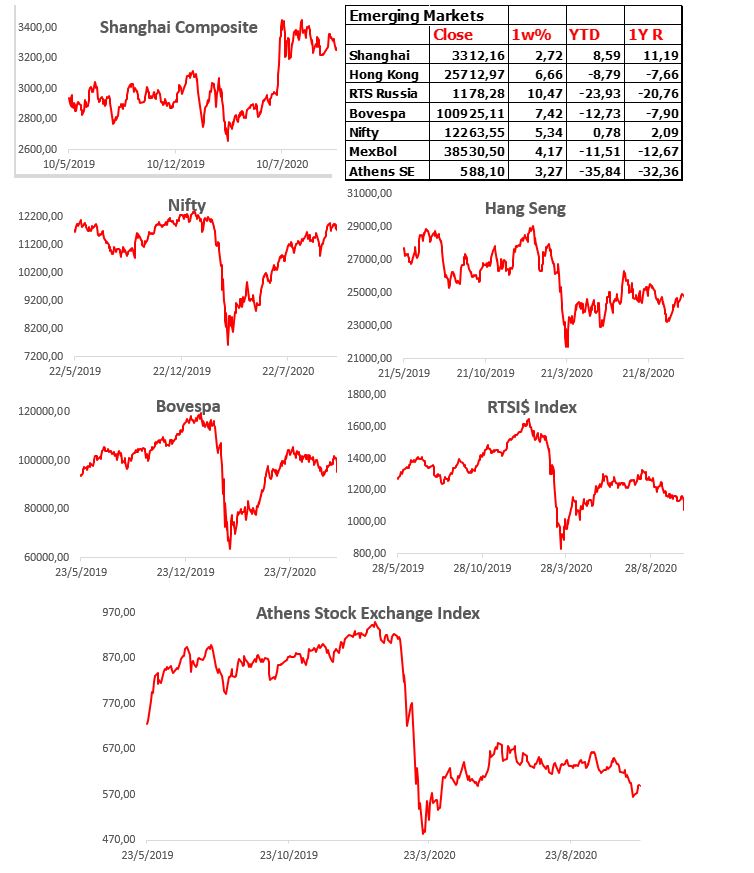

Emerging Markets

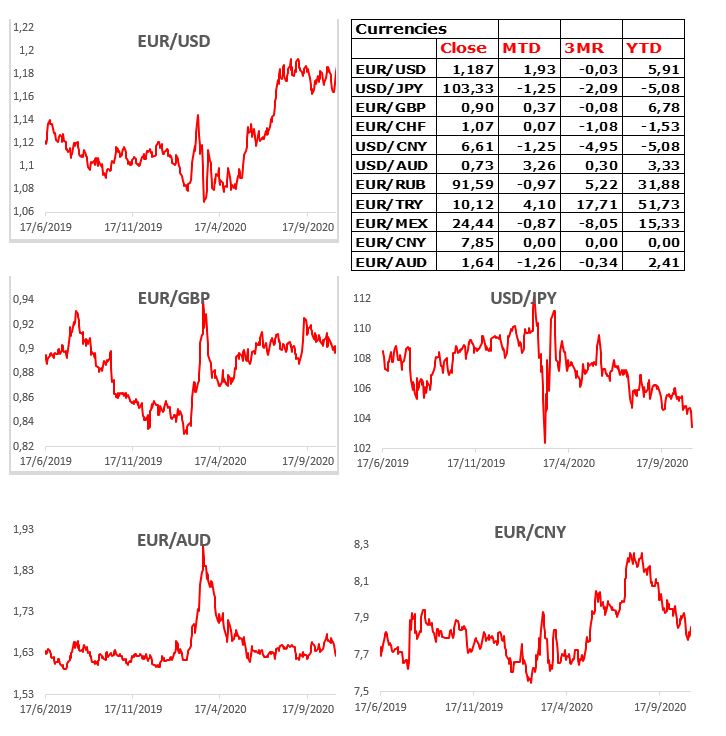

Currencies

Commodities