Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Η απόφαση του προέδρου Biden, για την υποψηφιότητα διοίκησης της FED του J.Powell για δεύτερη θητεία, δεν αποτέλεσε έκπληξη για τις αγορές, δεδομένων των πιθανοτήτων που επικρατούσαν (67%) πριν την καθυστερημένη ανακοίνωση η οποία αναμενόταν μία εβδομάδα νωρίτερα. Τελικά η επιλογή κρίθηκε μεταξύ μίας “περιστεράς” του Powell για πρόεδρο και μίας “super περιστεράς” της Brainard για αντιπρόεδρο. Η αντιπρόεδρος ήταν προτιμότερη στην αριστερή πτέρυγα των δημοκρατικών σαν περισσότερο ευθυγραμμισμένη με τις φιλοδοξίες τους, σε αντίθεση με τον Powell ο οποίος εμφανιζόταν σαν ανεπαρκής σχετικά με την ατζέντα της κλιματικής αλλαγής και των νέων απαιτήσεων για ρυθμίσεις του τραπεζικού συστήματος. Με την ανάδειξη εμφαίνεται, ότι οι μετριοπαθείς δημοκρατικοί ελέγχουν την ακραία πτέρυγά τους και ότι ο πληθωρισμός δεν είναι πλέον μόνο ένα οικονομικό πρόβλημα αλλά και πολιτικό.

Η τελική απόφαση του προέδρου μας φαίνεται συνετότερη και υπερκομματική, δεδομένων των αυξημένων πιθανοτήτων μιας επικείμενης επιβεβαίωσης από την Γερουσία. Οι 84 γερουσιαστές οι οποίοι επιβεβαίωσαν τον Powell στην πρώτη του θητεία (σαν ατύχημα είχε χαρακτηριστεί τότε από πολλούς), συνεχίζουν να είναι ακόμη μέλη της γερουσίας και μάλλον θα τον ψηφίσουν και στην δεύτερη.

Κάνοντας έναν μίνι απολογισμό της πρώτης του θητείας, θα λέγαμε ότι ο Powell ήταν μία νομισματική “περιστερά”, ο οποίος χωρίς δόγματα και ιδεολογίες κέρδισε την έγκριση και των 2 πτερύγων της Γερουσίας και τους επαίνους της Wall Street, με την άμεση και επιθετική του απάντηση στην πρωτοφανή κρίση που δημιουργήθηκε από την πανδημία.

Γενικά οι πρόεδροι των ΗΠΑ προτιμούν την χαλαρή νομισματική πολιτική γιατί αυτή προάγει την οικονομική ανάπτυξη. Αυτήν την στιγμή όμως προέχει ο χαμηλός πληθωρισμός. Ναι μεν ο Powell διατυμπάνιζε το προηγούμενο διάστημα, σε όλους τους τόνους ότι ο πληθωρισμός είναι παροδικός και τόνιζε εμφατικά ότι η μείωση των αγορών ομολόγων από την FED δεν σημαίνει και αύξηση των επιτοκίων, οι αγορές όμως έτρεξαν να προεξοφλήσουν 3 αυξήσεις επιτοκίων εντός του 2022, με την πρώτη τον Ιούνιο, 6 μήνες δηλαδή νωρίτερα από τον σχεδιασμό της κεντρικής τράπεζας.

Η δεύτερη θητεία του Powell θα είναι γεμάτη από προκλήσεις όπως και η πρώτη. Αφενός θα έχει να αντιμετωπίσει τις ισχυρές πιέσεις για εφαρμογή νομισματικής πολιτικής, ικανής να αναχαιτίσει τις πληθωριστικές πιέσεις, αφετέρου να συνεχίσει την νομισματική χαλαρότητα μέχρι να ανακάμψει πλήρως η αγορά εργασίας. Η ισχυρή δέσμευση του Powell μετα τον ορισμό της υποψηφιότητας του, να καταπολεμήσει τον πληθωρισμό, φαντάζει σαν τετραγωνισμός του κύκλου. Ο μελλοντικός πρόεδρος της FED διαθέτει στο νομισματικό του οπλοστάσιο την αύξηση των επιτοκίων (ταχύτερη ή νωρίτερα) αλλά πρέπει να φροντίσει και την σταθερότητα του χρηματοπιστωτικού συστήματος. Μάλλον θα χρειαστεί στο τρέχον περιβάλλον λεπτών ισορροπιών, να αρχίσει να βγάζει κουνελάκια από το καπέλο του. Αυτός είναι και ο λόγος που θα προσδίδαμε στην δεύτερη θητεία του προέδρου της FED τον απαιτητικότερο χαρακτηρισμό Powell+ και όχι Powell 2.0.

Μια πρώτη γεύση από τα νομισματικά επερχόμενα, θα έχουμε την επόμενη συνεδρίαση της FED στις 15 Δεκεμβρίου.

Ευρώπη

- Τα προσωρινά ΡΜΙ της ευρωζώνης Νοεμβρίου, εντυπωσίασαν θετικά με την ανοδική τους εκτίναξη, παρά την κλιμάκωση του πληθωρισμού και τους νέους περιορισμούς. Τα στοιχεία δείχνουν ότι η δυναμική ενισχύεται εκ νέου.

Γερμανία

-

Στο 1,7% διαμορφώθηκε τελικά η αύξηση του ΑΕΠ σε τριμηνιαία βάση. Ο ετήσιος αντίστοιχα ρυθμός επιβραδύνθηκε στο 2,6% από 10% στο προηγούμενο τρίμηνο. Κινητήρια δύναμη ήταν η ιδιωτική κατανάλωση η οποία με την κατά 6,2% μεταβολή της, προσέφερε 3% στην συνολική ανάπτυξη. Η δημόσια δαπάνη υποχώρησε 2,2% και οι καθαρές εξαγωγές αφαίρεσαν τελικά 0,2% από το ΑΕΠ. Οι επενδύσεις παγίων υποχώρησαν κατά 3,7%.

Ρωσία

- Τα στοιχεία Οκτωβρίου για την βιομηχανική παραγωγή εμφανίστηκαν ενισχυμένα κατά 7,1%.

Αμερική

ΗΠΑ

-

Το χαμηλότερο επίπεδο από τον Νοέμβριο του 1969 αποτελεί ο αριθμός των 199.000 που κατήλθαν οι αρχικές αιτήσεις ανεργίας (initial jobless claims), από 270.000 την προηγούμενη εβδομάδα.

-

Σύμφωνα με το Γραφείο Οικονομικής Ανάλυσης σε μηνιαία βάση το προσωπικό εισόδημα και το διαθέσιμο εισόδημα των Αμερικανών αυξήθηκε τον Οκτώβριο 0,45% και 0,35% αντίστοιχα. Οι προσωπικές καταναλωτικές δαπάνες ενισχύθηκαν κατά 0,7%. Το προσωπικό ποσοστό αποταμίευσης ήταν 7,3% από 8,2% τον Σεπτέμβριο.

-

Στο -5,8% υποχώρησε ο ετήσιος ρυθμός αύξησης των αγοραπωλησιών υφιστάμενων κατοικιών που σημειώθηκαν. Η μέση τιμή πώλησης ήταν 354 χιλ. $ ανά μονάδα, με μεταβολή 13,1% σε σχέση με τον Οκτώβριο του 2020.

-

Ο κρίσιμος για την διαμόρφωση της νομισματικής πολιτικής της FED δείκτης του πληθωρισμού (δομικός δείκτης προσωπικών καταναλωτικών δαπανών PCE Core), διαμορφώθηκε τον Οκτώβριο στο 4,12% από 3,69% τον Σεπτέμβριο. Αυτό το επίπεδο είναι και το υψηλότερο από το 1991.

-

Στα χαμηλότερα επίπεδα από το 2013 υποχώρησε η αισιοδοξία των καταναλωτών σύμφωνα με την έρευνα του πανεπιστημίου του Michigan. Η απαισιοδοξία αφορά τα προσωπικά τους οικονομικά αλλά και την εκτίμηση τους για την οικονομία. Εδράζεται δε στην ταχεία κλιμάκωση του πληθωρισμού και την απουσία κυβερνητικών πολιτικών για την αποτελεσματική αντιμετώπιση των καταστροφικών συνεπειών του στους οικογενειακούς προϋπολογισμούς.

Ασία

Ν. Κορέα

-

Η κεντρική τράπεζα της χώρας προέβη σε αύξηση κατά 0,25% στο 1%, του ρυθμιστικού της επιτοκίου όπως αναμενόταν. Η απόφαση δεν ήταν ομόφωνη. Ο πρόεδρος της τράπεζας άφησε ανοιχτό το ενδεχόμενο για περαιτέρω ομαλοποίηση εντός του α’ τριμήνου του 2022.

Market Snapshots

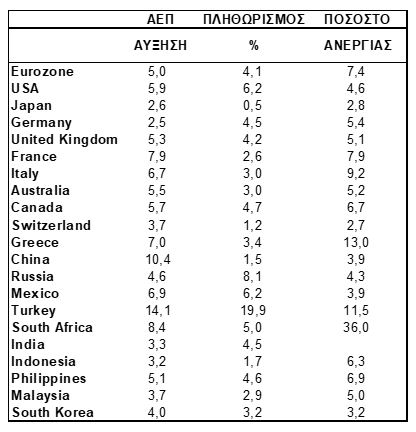

Macro

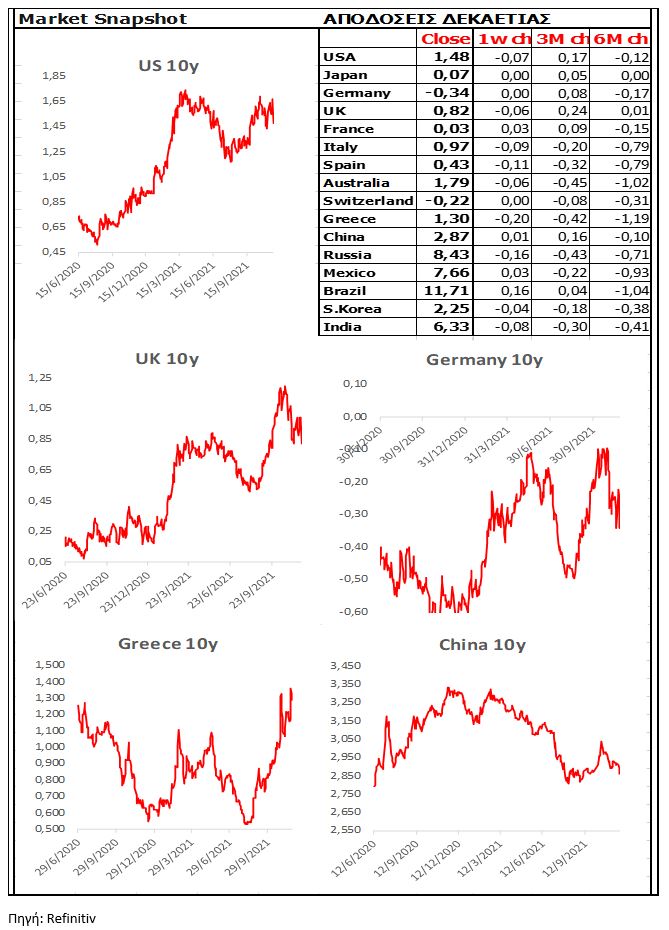

10 Year Sovereign Bonds

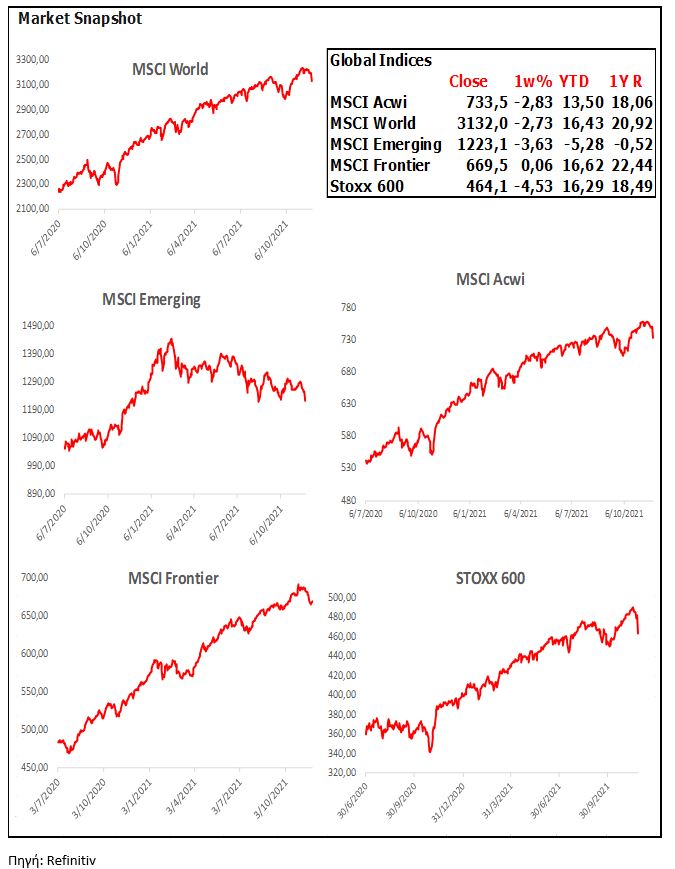

Global Indices

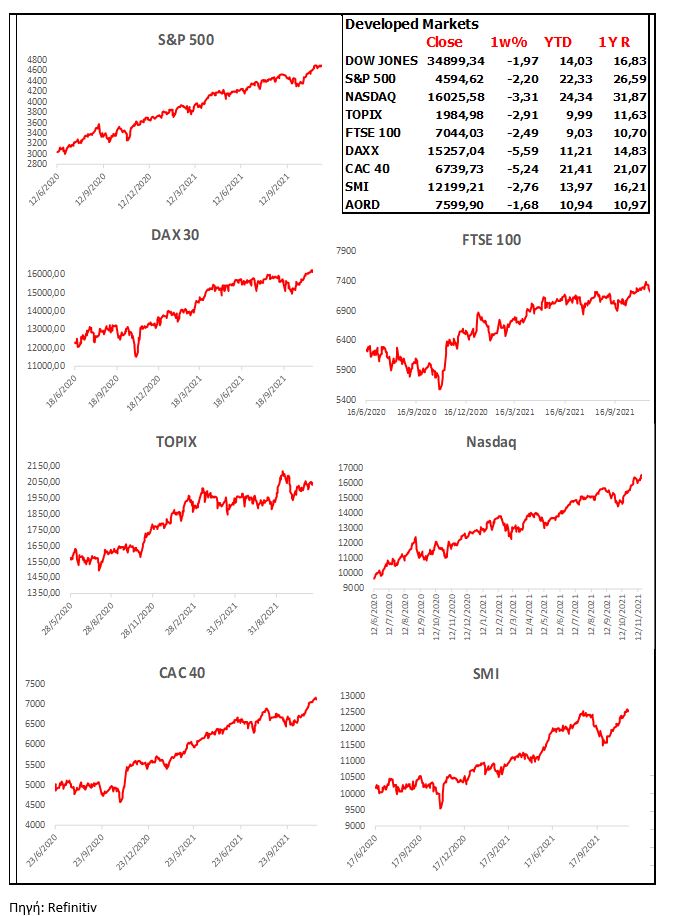

Developed Markets

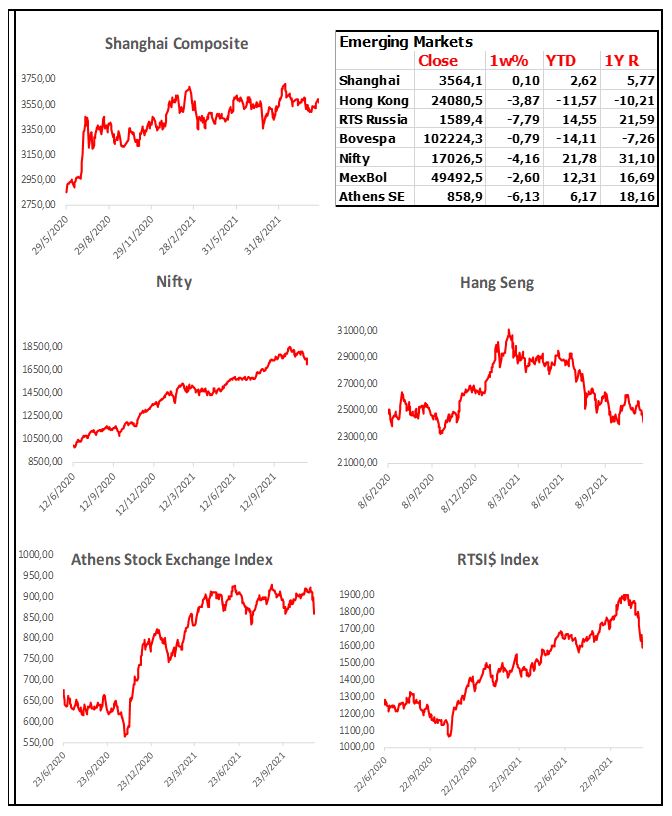

Emerging Markets

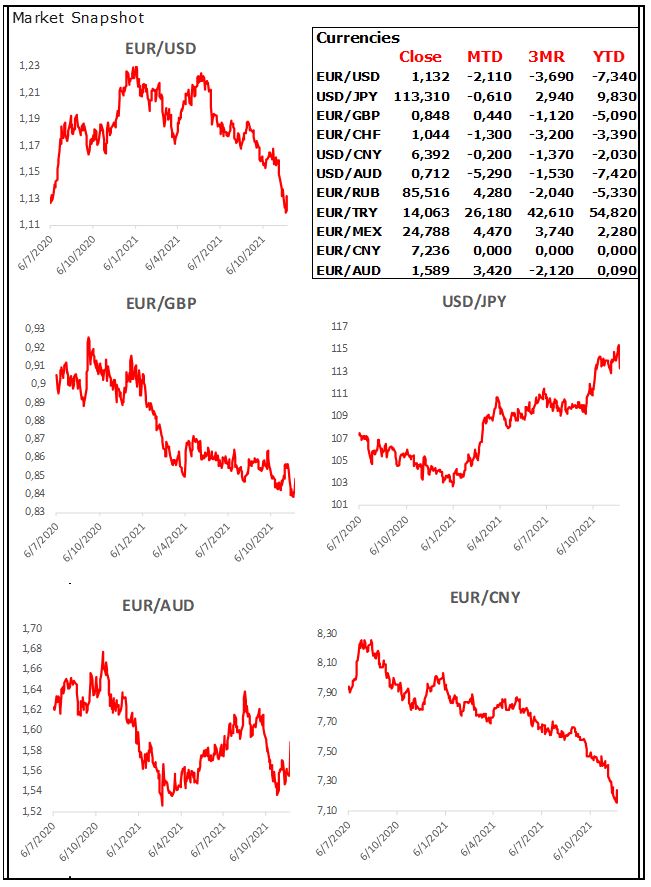

Currencies

Commodities