Πηγή: HellasFin

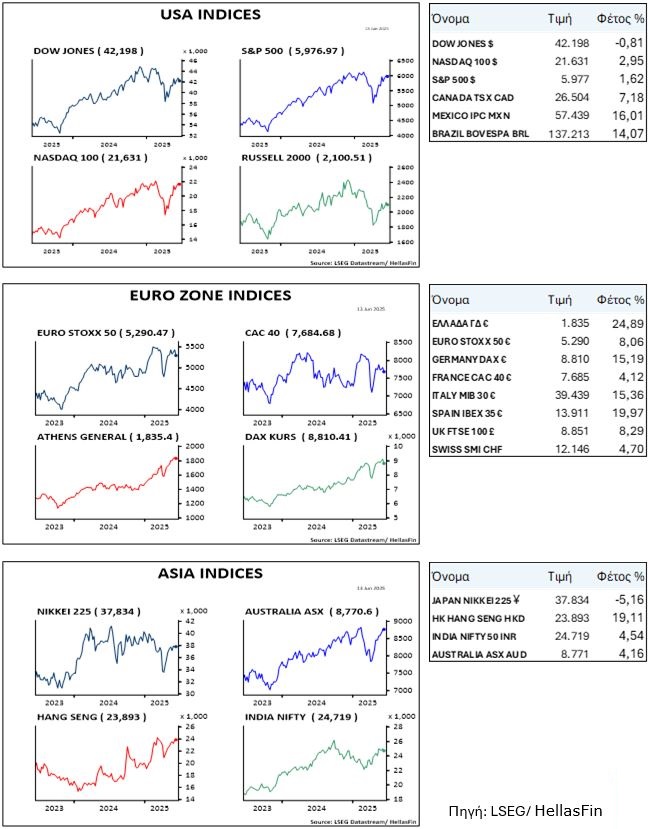

Πλησιάζοντας στο τέλος του α’ εξαμήνου του 2025 δεν μπορούμε παρα να εκπλαγούμε από την θεαματική διαδρομή των μετοχικών δεικτών μέχρι τώρα.

Μετα από 2 συνεχόμενες χρονιές με καταγεγραμμένα κέρδη για τον S&P 500 πάνω από 23%, η ευφορία των αναλυτών για το 2025 ήταν σχεδόν αυτονόητη. Παρά ταύτα παρακολουθήσαμε τον δείκτη να καταποντίζεται με πρωτόγνωρο τρόπο κατά 19%, στις παρυφές της πτωτικής αγοράς (bear market σύμφωνα με τον τυπικό ορισμό). Έτσι όλη η αισιοδοξία των αναλυτών και των στρατηγών της αγοράς σχετικά με τις προοπτικές των μετοχών εξατμίστηκε και άρχισαν οι επι τα χείρω αναθεωρήσεις των αισιόδοξων προβλέψεων των αρχών του έτους (σχεδόν ταυτόχρονα με την καταγραφή των χαμηλών του -19% τον Απρίλιο).

Με την εντυπωσιακή επιστροφή του S&P 500 σε απόσταση αναπνοής από τα ιστορικά υψηλά (-1,6%),ξεκίνησε από τους ίδιους κύκλους το αντίστροφο παιχνίδι των επι τα βελτίω αναθεωρήσεων των προοπτικών του δείκτη.

Δεν υπάρχει καμιά αμφιβολία ότι όταν δεν υπάρχει επενδυτικός σχεδιασμός το χάος συνιστά μια κανονικότητα.

Ακόμη και στις χειρότερες ιστορικές στιγμές μετα από τις υποχωρήσεις τους τα χρηματιστήρια συνέχισαν την ανοδική τους τάση σε νέα ανώτερα, σηματοδοτώντας οποιεσδήποτε τέτοιου τύπου υποχωρήσεις σαν μοναδικές ευκαιρίες αγορών. Βέβαια δεν φαινόντουσαν σαν τέτοιες υπό το φως της δημοσιογραφικής κάλυψης της περιόδου.

Σε καμία περίπτωση δεν υπονοούμε ότι πρέπει να αγνοούμε την σοβαρότητα τέτοιων στιγμών, δεδομένου του γεγονότος ότι αυτές μπορούν να αποτελέσουν πηγή μεγάλης αβεβαιότητας και έντονων διακυμάνσεων στις τιμές αλλά και αναταράξεων στις οικονομίες. Στην πραγματικότητα όμως, αυτό που μετράει είναι ότι πίσω από κάθε δυσμενή εξέλιξη κρύβεται ΜΙΑ ΕΥΚΑΙΡΙΑ!

Ασφαλώς η επένδυση σε μετοχές δεν είναι μια εύκολη υπόθεση. Η ιστορικά υπερβάλλουσα πραγματική απόδοση που παρέχουν σε σύγκριση με την επένδυση σε άλλα περιουσιακά στοιχεία, είναι η ανταπόδοση του υψηλότερου κινδύνου λόγω των εντονότερων διακυμάνσεων που αναλαμβάνουμε.

Δεν γνωρίζουμε το εύρος των διακυμάνσεων που θα ακολουθήσουν τις επόμενες ημέρες οι μετοχικοί δείκτες λόγω των πρόσφατων γεωστρατηγικών επιπλοκών. Αλλά εντός του έτους υποχωρήσεις του S&P από τα υψηλά του, της τάξης του 10% είναι περισσότερο από συνηθισμένες. Τότε είναι η στιγμή να αναζητήσετε τις υπερ-ευκαιρίες!

Τούτων λεχθέντων και στα πλαίσια μιας μεσοπρόθεσμης εκτίμησης, για όσο διάστημα ο S&P 500 διακυμαίνεται υψηλότερα του 4850, σε ένα μακροοικονομικό πλαίσιο αποφυγής μιας ύφεσης στις ΗΠΑ και στον βαθμό που παραμένει αμετάβλητη η προβλεπόμενη αύξηση της κερδοφορίας κατά 9% εντός του 2025 και 22% εντός του 2026, ο S&P 500 στο τέλος του 2025 θα βρίσκεται στην περι το 6900-7000 ζώνη τιμών.

Ευρώπη

Ευρωζώνη

-

Τον Απρίλιο η βιομηχανική παραγωγή αυξήθηκε σε ετήσια βάση κατά 0,8%. Στα μη διαρκή καταναλωτικά η αύξηση ήταν της τάξης 6,1% ενώ στα ενδιάμεσα αγαθά η μείωση ήταν 1%.

Ελλάδα

- Στο 2,5% κλιμακώθηκε ο πληθωρισμός τον Μάιο από 2% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της εστίασης (6,8%), της ένδυσης/υπόδησης (6,6%) και της στέγασης (6%).

Αμερική

ΗΠΑ

-

Ήπια κλιμάκωση στο 2,38% σημείωσε ο πληθωρισμός τον Μάιο από 2,33 % προηγουμένως. Ο σκληρός πυρήνας του έμεινε σχεδόν αμετάβλητος στο 2,77%.

-

Στο 2,6% κλιμακώθηκε ο δείκτης τιμών παραγωγού από 2,4% τον Απρίλιο.

Ασία

Κίνα

-

Αμετάβλητος στο -0,1% παρέμεινε ο πληθωρισμός τον Μάιο. Την βύθισή του σε χαμηλότερα επίπεδα αποπληθώρισης ακολούθησε και ο δείκτης τιμών παραγωγού, με την ένδειξη -3,3% από -2,7% προηγουμένως.

-

Στα 103,2 δις $ διογκώθηκε το εμπορικό πλεόνασμα τον Μάιο από 96,2 δις $ τον προηγούμενο μήνα και αυξημένο κατά 26% έτος. Οι εξαγωγές σημείωσαν επιβράδυνση στον ρυθμό ετήσιας αύξησής τους κατά 4,5% από 8,1% τον προηγούμενο μήνα. Με αρνητικό πρόσημο κινήθηκε η ετήσια μεταβολή των εισαγωγών η οποία διαμορφώθηκε στο -3,4%.

Ιαπωνία

-

Στο 0% διαμορφώθηκε τελικά η τριμηνιαία αύξηση του ΑΕΠ α’ τριμήνου μετα την αναθεώρησή του από -0,2% προηγουμένως.

Ινδία

- Στο 2,8% υποχώρησε ο πληθωρισμός τον Μάιο από 3,16% τον Απρίλιο.

Market Snapshots

Macros

Πηγή: LSEG/ HellasFin

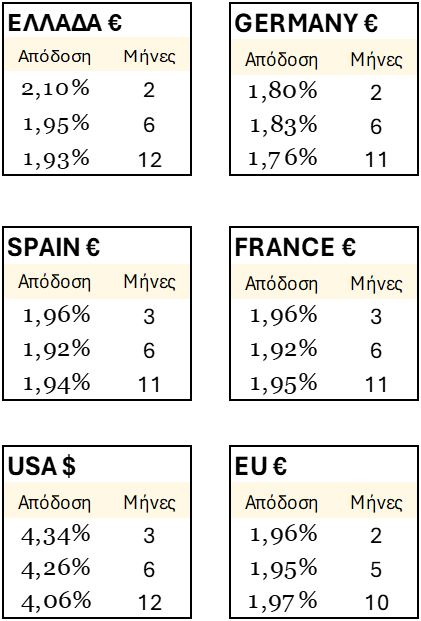

S&P 500 EARNINGS SCORECARD

Πηγή: LSEG/ HellasFin

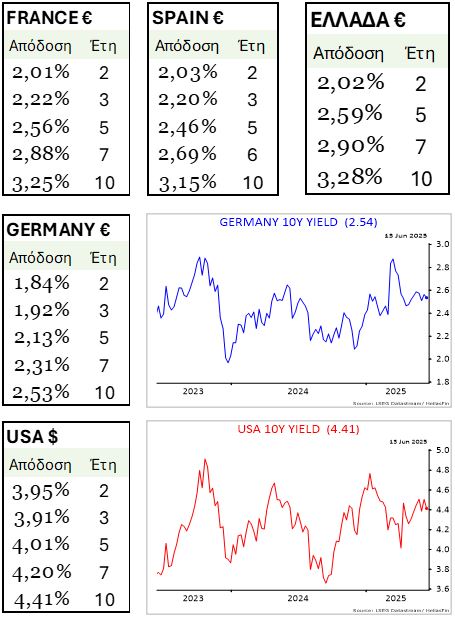

ΕΝΤΟΚΑ ΓΡΑΜΜΑΤΙΑ

Πηγή: LSEG/ HellasFin

ΚΡΑΤΙΚΑ ΟΜΟΛΟΓΑ

Πηγή: LSEG/ HellasFin

ΜΕΤΟΧΙΚΟΙ ΔΕΙΚΤΕΣ

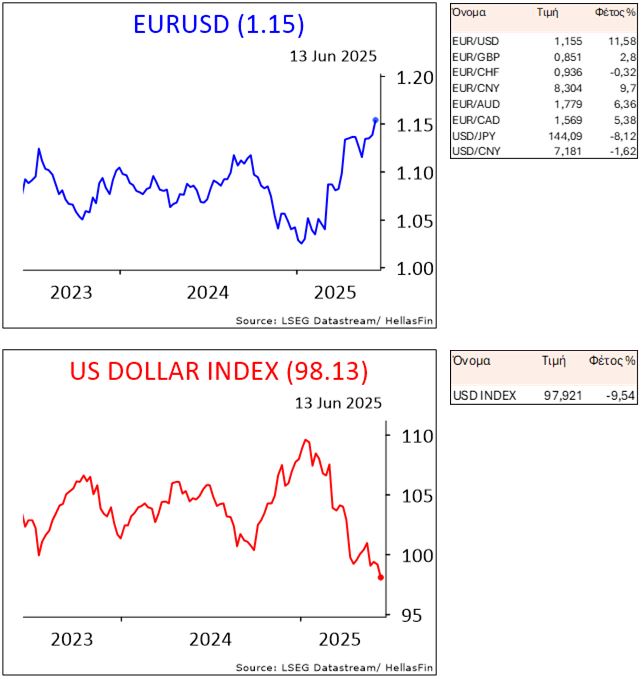

ΙΣΟΤΙΜΙΕΣ ΝΟΜΙΣΜΑΤΩΝ

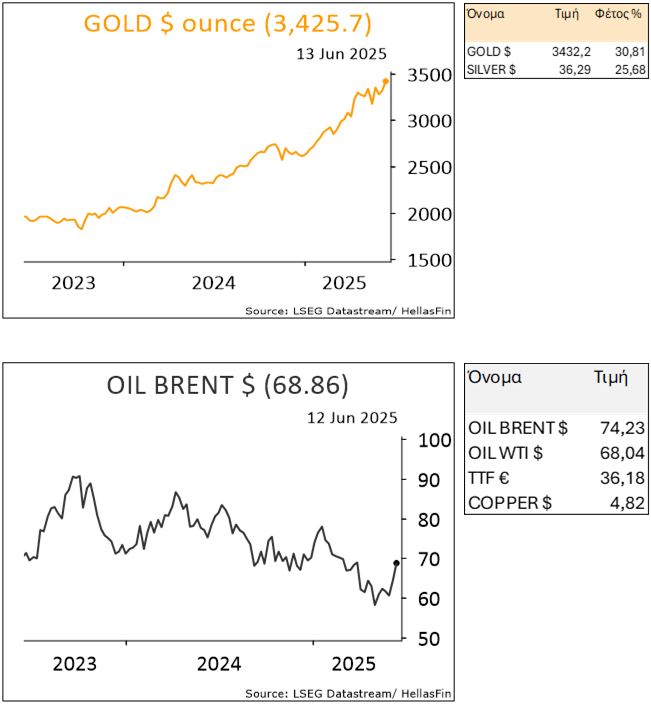

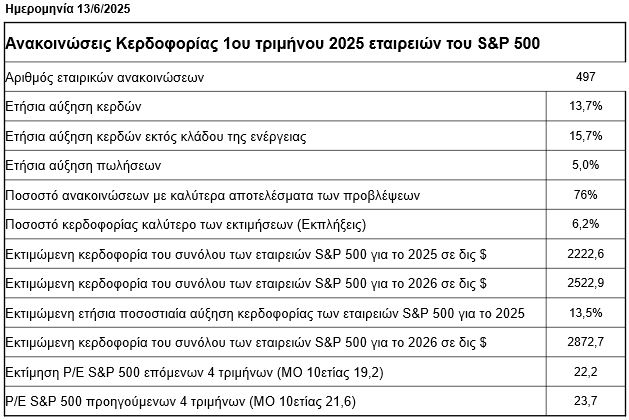

ΕΜΠΟΡΕΥΜΑΤΑ