Τμήμα Ερευνών HellasFin Α.Ε.Π.Ε.Υ

Συνθήκες ανάστασης βίωσαν την προηγούμενη εβδομάδα οι αγορές καταγράφοντας εβδομαδιαία κέρδη ισάξια αυτών που ακολούθησαν τα χαμηλά του Ιουνίου. Οι επενδυτές μετα από αρκετό διάστημα γίνανε αποδέκτες καλών ειδήσεων. Αφενός το αποτέλεσμα των αμερικανικών εκλογών το οποίο οδηγεί σε μια διχασμένη κυβέρνηση μεταξύ δημοκρατικών και ρεπουμπλικάνων για τα επόμενα 2 χρόνια. Παραδοσιακά η συνθήκη αυτή είναι ευνοϊκή για τις αγορές γιατί μειώνει τις πιθανότητες για σημαντικές αλλαγές των ισχυόντων νόμων και κανονισμών που αφορούν την επιχειρηματικότητα, οδηγεί δηλαδή σε μια παγωμένη σταθερότητα.

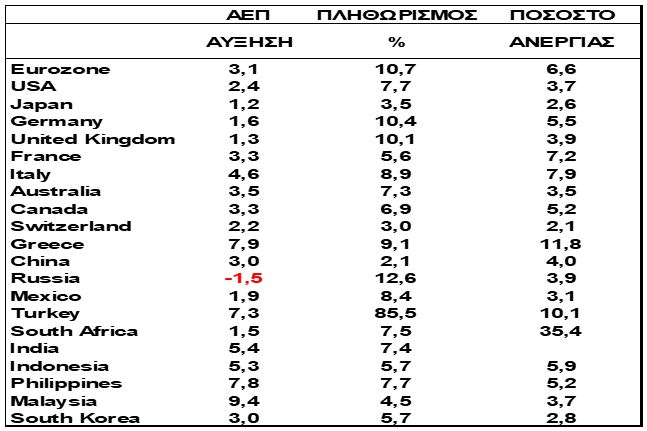

Αφετέρου ο πληθωρισμός σύμφωνα με τα δεδομένα του Οκτωβρίου αποκλιμακώθηκε σημαντικά στο 7,76% από 8,22%, με τον μηνιαίο ρυθμό της δομικής του συνιστώσας να υποδιπλασιάζεται στο 0,3% από 0,6%.

Θα οδηγήσει η εξέλιξη αυτή της πτώσης του πληθωρισμού σε ανακοπή της ανοδικής πορείας των παρεμβατικών επιτοκίων εκ μέρους της κεντρικής τράπεζας; Κανείς δεν το γνωρίζει δεδομένης της ανυπαρξίας μιας κρυστάλλινης σφαίρας όπου αποτυπώνονται τα μελλούμενα.

Παρά την διαπιστωμένη μας έλλειψη μαγικών ικανοτήτων αλλά διαθέτοντας ένα αναλυτικό πλαίσιο των παραγόντων που επηρεάζουν τις αγορές μακροπρόθεσμα, πριν εκφέρουμε οποιαδήποτε άποψη θα πρέπει να επαναλάβουμε ότι οι αγορές δεν κινούνται αντιδρώντας στις καλές ή στις κακές ειδήσεις, αλλά στις καλύτερες ή στις χειρότερες των αναμενόμενων. Στις πολύ σημαντικές δε περιοχές αντιστροφής των τάσεων οι αγορές φαίνονται να αρχίζουν να κινούνται χωρίς λόγο και οι αιτίες της κίνησης ακολουθούν με κάποια χρονοκαθυστέρηση.

Συγκεκριμένα για τον πληθωρισμό θεωρούμε ότι τα στοιχεία ενός πτωτικού μήνα δεν αποτελούν τάση. Θα πρέπει να αναμένουμε πτωτικά δεδομένα τουλάχιστον ενός τριμήνου πριν να μιλήσουμε για αλλαγή της τάσης του.

Σχετικά με τον S&P 500 θεωρούμε ότι η υπέρβαση του 3910 έχει εφοδιάσει τον δείκτη με αποθέματα ανοδικής δυναμικής μέχρι την περιοχή του 4070-4120. Τα προηγούμενα χαμηλά του 3700 και 3500 σε κοντινό ορίζοντα θα πρέπει με κάποιο τρόπο να δοκιμαστούν πριν διατυπώσουμε την άποψη ότι τα χειρότερα έχουν παρέλθει.

Ευρώπη

Γερμανία

- Το αυξημένο προϊόν του κλάδου αυτοκινήτων ενίσχυσε την βιομηχανική παραγωγή του Σεπτεμβρίου, με ρυθμό 2,5% σε ετήσια βάση. Ο κατασκευαστικός κλάδος ήταν εκ νέου αδύναμος. Η μεταποίηση βασίζεται πλέον σε κάποιο μικρό απόθεμα παραγγελιών που έχει απομείνει..

Ελλάδα

- Στο 9,1% διαμορφώθηκε ο πληθωρισμός τον Οκτώβριο από 12% τον προηγούμενο μήνα. Στην τελική εικόνα του δείκτη μεγάλη ήταν η επιβάρυνση της διατροφής (14,8%), των μεταφορών (12,2%), της στέγασης (11,2%), του οικιακού εξοπλισμού (10,6%) και της ένδυσης/υπόδησης (5,4%).

Ην. Βασίλειο

- Στο -0,16% διαμορφώθηκε τελικά η υποχώρησε του ΑΕΠ γ’ τριμήνου παρά την θετικότερη του αναμενόμενου έκβαση. Τελικά η κηδεία της βασίλισσας είχε την δική της συμβολή στην αρνητική εξέλιξη. Το επίπεδο του εθνικού προϊόντος παραμένει 0,4% χαμηλότερα του προπανδημικού υψηλού (συγκριτικά, αυτό των ΗΠΑ είναι 4,2% υψηλότερο).Μάλλον βρισκόμαστε στην απαρχή μιας ύφεσης στην χώρα με ενδεχόμενη διάρκεια μέχρι το β’ τρίμηνο του 2023.

Αμερική

ΗΠΑ

- Ο μηνιαίος ρυθμός αύξησης 0,4% και 0,3% του πληθωρισμού Οκτωβρίου και της δομικής του συνιστώσας ιδιαίτερα, από 0,4% και 0,6% αντίστοιχα αποτέλεσαν θεαματική θετική έκπληξη για την αγορά. Οι τιμές των αγαθών (μεταχειρισμένα αυτοκίνητα, ρουχισμός, έπιπλα και οικιακές συσκευές) υποχώρησαν για πρώτη φορά μετα από 7 μήνες. Ο πληθωρισμός όμως των υπηρεσιών παραμένει ακόμη ακάθεκτος.

- Τα προκαταρτικά στοιχεία Νοεμβρίου του δείκτη καταναλωτικής εμπιστοσύνης του Michigan, με την ένδειξη 54,7 από 59,9 παρουσιάζουν μία επιδείνωση αποδιδόμενη στην κρίση των καταναλωτών για λιγότερο ευνοϊκή οικονομική προοπτική λόγω υψηλών επιτοκίων και διογκωμένων τιμών. Τα μισά κέρδη του δείκτη από τα ιστορικά χαμηλά του Ιουνίου έχουν εξαλειφθεί. Η υποχώρηση του καταναλωτικού φρονήματος παρατηρήθηκε σε όλο το ηλικιακό, μορφωτικό, εισοδηματικό, γεωγραφικό και πολιτικών πεποιθήσεων εύρος των ερωτωμένων. Οι πληθωριστικές προσδοκίες ενός έτους κλιμακώθηκαν ήπια στο 5,1% από 5%.

Ασία

Ινδία

- Αύξηση 3,1% σε ετήσια βάση σημείωσε τον Σεπτέμβριο ο δείκτης βιομηχανικής παραγωγής σε αντιδιαστολή με το -0,8% του προηγούμενου μήνα.

Κίνα

- Δεδομένων των γενικότερων οικονομικών συνθηκών, ο αποπληθωρισμός συνιστά πηγή ιδιαίτερης ανησυχίας για την χώρα. Ο χαμηλότερος του αναμενόμενου πληθωρισμός του Οκτωβρίου με την ένδειξη 2,1% από 2,8%, ενίσχυσε αυτές τις ανησυχίες. Ο δείκτης τιμών παραγωγού εξαιτίας της υποχώρησης των τιμών των εμπορευμάτων αλλά και της υψηλής συγκριτικής βάσης κινήθηκε σε αρνητικό έδαφος με ένδειξη -1,3%.

- Αρνητική έκπληξη αποτέλεσαν εκ νέου τα δεδομένα της υποχώρησης της πιστωτικής επέκτασης νοικοκυριών και επιχειρήσεων Οκτωβρίου. Η ετήσια μεταβολή της ποσότητας χρήματος Μ2, υποχώρησε στο 11,8% από 12,1%. Επιβράδυνση σημείωσαν ο τραπεζικός δανεισμός στο 11,1% από 11,2% όπως επίσης και ο ρυθμός αύξησης της συνολικής κοινωνικής χρηματοδότησης στο 10,3% από 10,6%. Οπωσδήποτε η κινεζική οικονομία βρίσκεται σε μία φάση όπου χρειάζεται σε όλα τα μέτωπα ένα σύνολο μέτρων χαλάρωσης, δημοσιονομικών, νομισματικών και περιουσιακών. Το διευκολυντικό αυτό ρυθμιστικό πλαίσιο θα μπορούσε στην δεδομένη συγκυρία να τονώσει την ανάπτυξη.

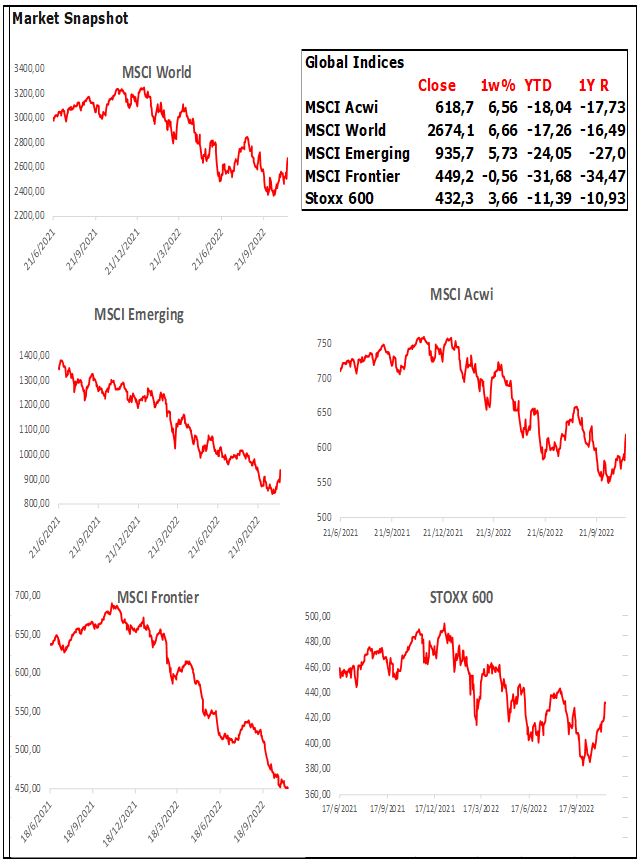

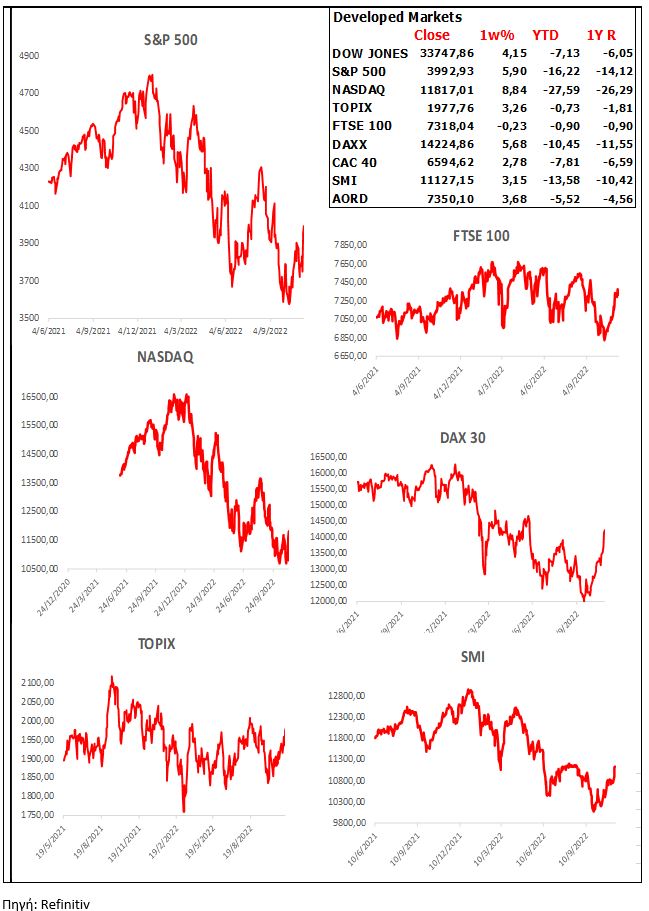

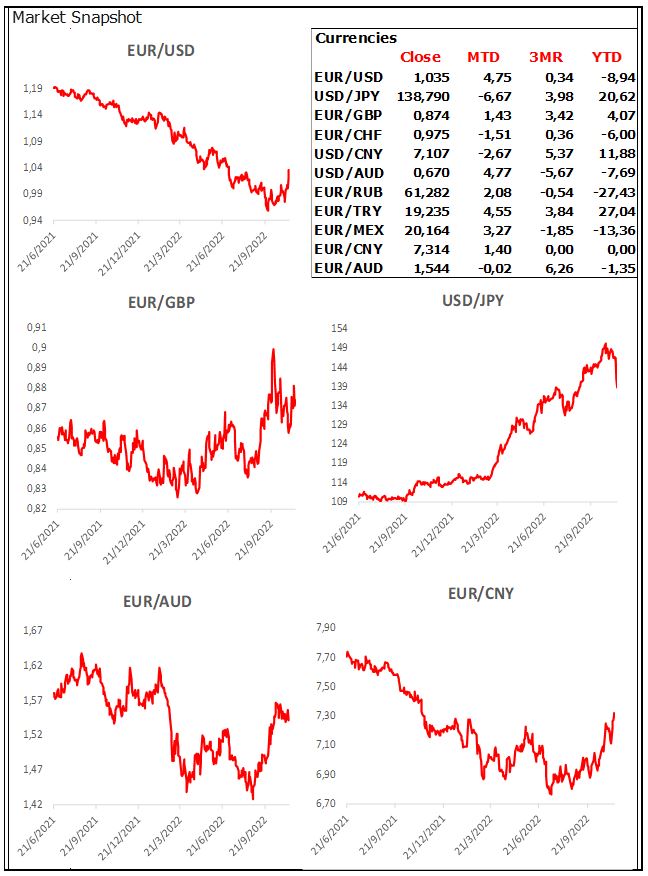

Market Snapshots

Macro

10 Year Sovereign Bonds

Global Indices

Developed Markets

Emerging Markets

Currencies

Commodities